近年の不動産価格の上昇により、相対的に割安な定期借地権マンションへの関心が高まっています。その反面、「定期借地権マンションは売れない」という声もあります。

定期借地権マンションは、土地代が不要な分、初期費用を抑えられる魅力がある一方で、残存期間が短くなるにつれて資産価値が下落するなどの特徴があります。そのため、仕組みを正しく理解せずに購入すると、将来的な売却や資産価値の面で想定外の事態に直面する可能性があります。

本コラムでは、定期借地権マンションの基本的な仕組みから、売れないと言われる理由、購入時の確認ポイント、そして売却時のコツまでを詳しく解説します。定期借地権マンションの購入を検討している方は、ぜひ判断材料としてご活用ください。

定期借地権マンションとは?一般の分譲マンションとの違い

定期借地権とは、借地期間(建物を建てるために土地を借りる期間)に定めがある借地権のことで、定期借地権マンションとは、一定期間、土地を借りて建てられたマンションのことです。

定期借地権マンションの購入者は、建物部分の所有権は取得するものの、土地はあくまで地主のものなので、借地権として利用するにとどまります。これに対して、通常の所有権マンションでは、購入者は専有部分に加えて土地の持分も所有することになります。

この違いから、定期借地権マンションでは取得価格を抑えられる一方で、資産性や将来の売却時の評価も小さくなりやすいという点が特徴です。

契約期間と満了時の扱い|更地返還が原則

通常の所有権マンションでは建物に加えて土地の所有権や地上権を取得するため、契約期間という概念が存在しません。また、地代の支払いも発生しません。

一方で定期借地権マンションの借地契約期間は、住宅用の場合、一般的に50年以上の長期契約となるものの、定期借地権契約が終了すると、建物を取り壊して土地を更地にして地主に返還する義務が生じます。つまり、建物の状態を問わず、契約期間が来れば解体しなければなりません。

この「契約期間が決まっている」という性質から、定期借地権マンションは、期間が経過するにつれて通常の分譲マンションよりも資産価値が下落しやすい傾向にあります。

普通借地権と定期借地権の違い

借地権には「普通借地権」と「定期借地権」の2種類があります。

普通借地権は、正当な事由がない限り契約を更新できる権利です。最低期間は30年以上で、その後1度目は20年、それ以降は10年単位での更新が可能です。

一方、定期借地権は契約期間の更新ができず、期間満了とともに必ず終了します。最低期間は50年と普通借地権よりも長めに設定されているものの、延長の余地がないため、時間の経過とともに残存期間は確実に減少していきます。この「更新不可」という特性が、定期借地権マンションの資産価値や市場での売れやすさに影響する大きな要因となっています。

借地権の種類や特徴、借地権割合の概要、メリット・デメリットについてはこちらの記事で詳しく解説しています。

【関連記事】借地権とは?|種類やメリット・デメリットなどをわかりやすく説明

定期借地権マンションが“売れない”と言われる理由

定期借地権マンションが売れないと言われる背景には、いくつかの理由があります。ここでは、売却時に直面しやすい課題について詳しく見ていきましょう。

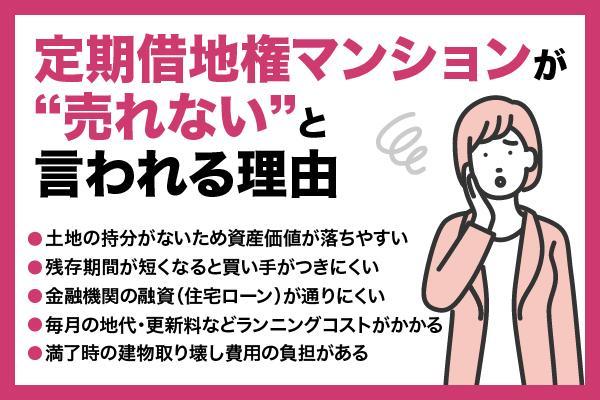

土地の持分がないため資産価値が落ちやすい

定期借地権マンションが売れにくいといわれる最大の理由は、土地の持分がなく、さらに保有期間があらかじめ決まっているため、資産価値が落ちやすい点にあります。

通常の所有権マンションであれば、建物が古くなっても土地の価値が下支えとなり、エリアによっては地価上昇の恩恵を受けることもあります。一方、定期借地権マンションは土地の所有権を持たないうえ、契約期間が経過するほど「住める期間」が短くなっていきます。

その結果、築年数の経過による「建物価値の低下」と、「残存期間の短さ」という二つの要因が重なり、資産価値が下がりやすくなっています。

残存期間が短くなると買い手がつきにくい

契約の残存期間が短くなればなるほど、購入希望者は減少する傾向にあります。例えば、残存期間が10年や15年しかない物件では、買主にとってそこに「住める期間」が限られるため、買い手が見つからなくなります。

また、残存期間が短いほど建物の解体時期が近づくため、購入後すぐに解体準備金の負担が必要になる点も買い手にとって大きな懸念要素となります。

金融機関の融資(住宅ローン)が通りにくい

定期借地権マンションは、通常の所有権マンションと比べて住宅ローンの審査が厳しくなります。通常、金融機関は物件を担保として融資を行いますが、定期借地権物件は土地の所有権がないため、担保価値が低く評価されます。

通常、住宅ローンは35年などの長期で利用されるケースが多いですが、定期借地権物件の場合、将来的にその物件を購入した債務者が債務不履行(デフォルト)となった場合に、競売などでその物件を売却したとしてもいくらくらいになるのかが予測しにくいという側面があります。また、残存期間が短くなるほど、融資金の回収がしにくくなることから、通常の所有権マンションと比べると審査は厳しくなります。

また、残存期間が一定年数を下回る場合には、融資自体が受けられないケースもあります。買主がローンを組めないということは、現金購入できる限られた層にしか売却できないため、流動性が大きく低下します。

毎月の地代・更新料などランニングコストがかかる

定期借地権マンションでは、土地が借地なので、地主に対して毎月地代を支払う必要があります。この地代は、管理費や修繕積立金に加えて発生する固定費用になります。

地代の金額は立地や契約内容によって異なりますが、月々の住居費負担が所有権マンションより大きくなる可能性もあります。購入価格は抑えられても、長期的なランニングコストを考慮すると、総支払額が想定以上に膨らむケースもあります。

売却時には、このランニングコストの存在が買主にとってマイナス要因となり、購入意欲を下げる一因となります。

満了時の建物取り壊し費用の負担がある

契約期間満了時には、建物を取り壊して土地を更地にしたうえで、地主に土地を返還する義務があります。マンション全体の解体には多額の費用がかかるため、管理組合では通常の管理費や修繕積立金とは別に、解体準備金を区分所有者全員で積み立てていくことになります。

解体準備金とは、将来土地を更地にするための費用であり、毎月積み立てていく積立金とは別で、新築時にまとまった費用を支払うケースもあります。

売却時には、買主もこの解体費用負担を引き継ぐことになるため、購入対象物件として敬遠されやすくなります。

定期借地権マンションのメリットとデメリット

定期借地権マンションには、購入価格を抑えられるメリットがある一方で、資産性に関するデメリットも存在します。両方を理解したうえで検討することが重要です。

メリット|初期費用が抑えられる・立地が良い物件も多い

定期借地権マンションの最大のメリットは、初期費用を抑えられることです。土地代が不要な分、一般的に同じエリアの所有権マンションと比較して新築価格が2割から3割程度割安になります。

この価格差により、予算的に手が届かなかった人気エリアや駅近物件も購入しやすくなります。特に都心部や利便性の高い立地では、定期借地権という形態だからこそ実現できる価格帯の物件が存在します。

「一定期間住めれば十分」と考える方や、子育て期間中だけ特定のエリアに住みたい方にとっては、コストパフォーマンスの高い選択肢となり得ます。

ただし、最近では定期借地権マンションでも利用期間が長くなっていることによって、所有権マンションとそこまで大きな価格差がないこともあります。都心部で、いわゆるタワーマンションといったグレードの高いマンションだと、定期借地権マンションでも相応の価格設定になっていることもあります。

デメリット|資産価値が落ちやすく、出口戦略が難しい

定期借地権マンションには、資産価値が下落しやすく、出口戦略を立てにくいというデメリットがあります。契約期間の経過とともに残存期間が短くなり、築年数の経過による建物価値の低下と重なって、市場評価が下がりやすいためです。

定期借地権マンションを購入する際は、いつまで住むのか、どの段階で売却や賃貸活用を検討するのかといった出口戦略まで含めたシミュレーションを行い、長期的なライフプランの中で無理のない計画を立てることが重要です。

定期借地権マンションを購入する前に確認すべきポイント

定期借地権マンションの購入を検討する際には、通常の所有権マンション購入とは異なる視点でのチェックが必要です。ここでは、購入前に必ず確認しておくべき重要なポイントを紹介します。

残存期間

残存期間は、定期借地権マンション購入におけるもっとも重要な判断材料です。残存期間が短いほど資産価値が下がるだけでなく、住宅ローンの借入期間やそもそも融資を受けられるかといった問題も生じます。

一般的に、残存期間が30年以上あれば比較的安心して取引できるものの、20年を切ると売却する際に買い手が見つからなかったり、購入希望者が現れても融資が組みにくかったりします。

自分が何年住む予定なのか、その後の売却は可能か、住宅ローンの返済期間は残存期間内に収まるかなど、具体的なシミュレーションが必要です。そのため、必ず正確な満了日を確認し、長期的な居住計画と照らし合わせて判断しましょう。

地代・解体準備金

毎月の地代(定期的に地主に支払う土地の賃料)と解体準備金(将来の建物の解体に備えて積み立てる費用)は、長期的な住居費負担に直結する重要な項目です。地代は地域や立地によって大きく異なり、月々数千円から数万円まで幅があります。

中古で購入する場合には解体準備金が適切に積み立てられているか、管理組合の総会議事録で将来計画が議論されているかなどは重要なチェックポイントです。管理がずさんな物件では、負担金徴収や修繕の先送りなどのリスクがあります。

また、管理費・修繕積立金・地代・解体準備金を合計すると、月々の固定費が想定以上に高額になるケースもあります。住宅ローン返済額と併せたトータルコストを計算し、家計に無理のない範囲かどうかを慎重に検討しましょう。

返還条件

契約満了時の返還条件は、将来の負担を左右する重要な要素です。更地返還が原則ですが、契約によっては建物の買取請求権が認められている場合もあります。

契約書の返還条件を詳しく確認し、不明点は弁護士などの専門家に相談することをおすすめします。

なお、不動産投資として一般的なマンションを購入する際に注意すべきポイントについては、こちらの記事で詳しく解説しています。

【関連記事】ワンルームマンション投資における注意点とは?

定期借地権マンションを売るときのコツ

定期借地権マンションの売却を検討している場合、通常のマンション売却とは異なる戦略が必要です。ここでは、少しでも有利に売却するためのポイントを解説します。

残存期間が長いうちに売る

定期借地権マンションの売却で最も重要なのは、売却のタイミングです。契約の残存期間が十分に残っているうちに売却することで、購入希望者が見つかりやすく、物件価格も下がりにくくなります。

残存期間が30年以上あれば、住宅ローンを組む買主にとっても選択肢に入りやすくなります。逆に、残存期間が20年を切ると急速に市場価値が低下します。売却を検討している場合には残存期間に注意し、早めの売却を検討することをおすすめします。

定期借地権に理解のある不動産会社を選ぶ

定期借地権マンションの売却では、定期借地権について深い理解とノウハウがある不動産会社を選ぶことが重要です。通常のマンション売却とは異なる専門知識が必要となるため、経験豊富な会社のほうが適正な査定ができ、効果的な販売戦略を立てられます。

また、不動産会社を選ぶ際には、できる限り複数の不動産会社に相談し、納得感のある情報を提供してくれる会社を選ぶようにしましょう。

賃貸運用に切り替える

売却が難しい場合や、市場価格が想定を大きく下回る場合は、賃貸運用に切り替えるという選択肢もあります。売却を急がず、一定期間賃貸化することで家賃収入を得ながら、より良いタイミングを待つことができます。

ただし、定期借地権マンションは、賃貸に出す際も残存期間の影響を受けるため、相場より割安な賃料設定になる可能性があります。また、入居者への説明責任や、契約満了時期が近づいた際の対応なども考慮する必要があります。さらに、自己居住用の住宅ローンとして融資を組んでいる場合には賃貸運用が難しい場合も多いため、あらかじめ金融機関に確認するようにしましょう。

賃貸運用を検討する際は、収支シミュレーションを行い、管理会社とも相談しながら、実現可能性を慎重に判断しましょう。

| manabu不動産投資に会員登録することで、下の3つの特典を受け取ることができます。 ①ウェビナー案内メールが届く ②オススメコラムのお知らせが届く ③クリップしてまとめ読みができる |

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。