副業として不動産投資を始めようと考えているサラリーマン(会社員)の中には、「個人事業主として不動産投資を行った方が良いのか」と悩んでいる方もいるのではないでしょうか。

本コラムでは、サラリーマンは不動産投資を個人事業主としてすべきかどうかについて解説します。また、不動産投資で青色申告するメリット・デメリット、個人から法人名義にするメリット・デメリットやタイミングについても紹介しますので、不動産投資を検討中の方はぜひ最後までご覧ください。

不動産投資の運営は個人名義(開業届無し)・個人名義(個人事業主)・法人名義の3パターン

不動産投資とは物件を購入し経営することですが、不動産投資の運営は個人名義(開業届無し)、個人名義(個人事業主)、法人名義の3つのパターンに分かれます。

① 個人名義(開業届無し)

1つ目は、開業届を出さずに個人名義のままで不動産投資を行う方法です。不動産所得が赤字の場合は、本業のサラリーマンとしての所得金額から「損益通算」で差し引くことにより課税対象額を小さくし税金の還付を受けられます。

② 個人名義(個人事業主)

2つ目は、同じく個人名義ですが開業届を提出して「個人事業主」として不動産投資を運営する方法です。事業的規模の不動産貸付けを開始した場合には、1ヵ月以内に開業届の提出(個人事業主になること)が必要とされています。事業的規模でない場合は、開業届の提出は必ずしも必要ではありません。

出典:国税庁ホームページ(https://www.nta.go.jp)

不動産投資が事業的規模に該当しない場合は、個人事業主として行うメリットは少ないです。そのため、サラリーマンをしながら副業として不動産投資を行っている場合で個人事業主となるケースは多くありません。一方で、個人事業主でなくても利用できる青色申告にはいくつかメリットがあります。詳しくは後述します。

事業的規模とは

「事業的規模」とは国税庁で認められた「不動産の貸付けが事業として行われているかどうか」の判断基準です。一般的に「5棟10室基準」と呼ばれ、独立した家屋(戸建て住宅)の場合は合計5棟以上、アパートやマンションの場合は合計10室以上を持っている場合に事業的規模として認められます。

出典:国税庁ホームページ(https://www.nta.go.jp)

③ 法人名義

3つ目は、法人名義で物件を取得し賃貸運営を行う方法です。法人名義で運用するメリット・デメリットは後述しますが、法人は設立費用や設立後のランニングコストや手間がかかってしまう一方で、個人よりも経費にできる支出の範囲や金額の幅が広く、より税金を抑えて利益を最大化できることがメリットです。

このように、それぞれの方法には異なる特徴やリスクがあるため、投資の規模や目的に応じて最適な形態を選ぶことが重要です。

サラリーマンは不動産投資を個人事業主としてすべきか?

多くの記事で「サラリーマンが個人事業主となるメリット・デメリット」と「青色申告をするメリット・デメリット」が適切に整理されずに混同されて解説されていたり、誤った情報を伝えていたりすることが見受けられます。

特に、不動産投資における青色申告について「開業届を出さなければ(個人事業主にならなければ)青色申告ができない」と主張する記事が多くありますが、これはよくある間違いです。事業的規模でない場合、開業届を出さないサラリーマンオーナーのままでも青色申告をすることができます。

そのため、「個人事業主として不動産投資をすべきかどうか」を判断するためには、個人事業主と青色申告の各メリット・デメリットを切り分けて正しく理解することが重要です。

まずは、サラリーマンが不動産投資をする際に個人事業主となるメリット・デメリット、次に青色申告のメリット・デメリットをそれぞれ解説します。

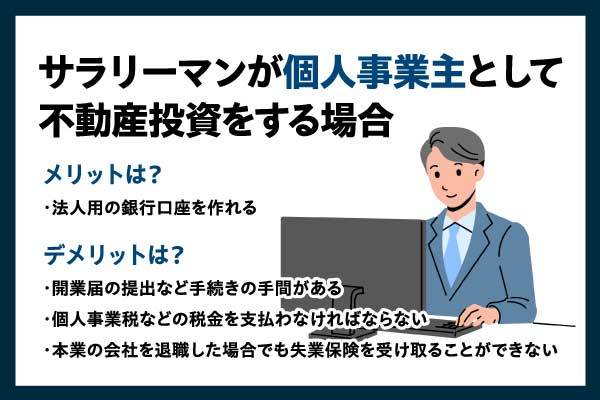

個人事業主として不動産投資をするメリット・デメリット

前述のように、事業的規模でない場合は開業届の提出は必ずしも必要ではありません。しかし、事業的規模でない場合でも希望があれば個人事業主になることは可能です。

個人事業主として不動産投資をする主なメリット・デメリットは以下の通りです。屋号用の銀行口座を作れるというメリットはありますが、基本的にはデメリットの方が多いといえます。

個人事業主として不動産投資をするメリット

・屋号で銀行口座を作れる

個人事業主として不動産投資をするデメリット

・手続きの手間がある

・事業税などの税金を支払わなければならない

・雇用保険の基本手当(失業保険)の対象外になる

個人事業主として不動産投資をするメリット

・屋号で銀行口座を作れる

個人口座とは別で屋号を名義として銀行口座の開設ができます。「屋号」とは個人事業主が個人の事業に対して使用する商業上の名称です。屋号で口座を開設することでプライベート用の口座と事業用の口座を分けることができ、収支計算などをスムーズに行うことができます。

個人事業主として不動産投資をするデメリット

・開業届の提出など手続きの手間がある

個人事業主になるためには事前に開業届の提出が必要なため、申請書類の作成等の手間がかかります。

・個人事業税などの税金を支払わなければならない

個人事業主となることで、個人事業税や消費税の支払いが必要となることがあります。

個人事業税は事業をしている個人に課せられる税金であり、事業所得が290万円を超えるなどの条件を満たした場合に支払います。例えば東京都では第1種事業(不動産貸付業)として所得に対して5%がかかります。

消費税は住宅用物件であれば非課税となりますが、駐車場やオフィス・テナントなどの事業用物件の家賃収入は原則として消費税の課税対象になります。

このようにサラリーマンも支払う所得税や住民税とは別に新たに支払う税金が発生する場合があります。詳細な情報については税理士などに直接相談しましょう。

・本業の会社を退職した場合でも雇用保険の基本手当(失業保険)を受け取ることができない

本業の会社を退職したとしても、雇用保険の基本手当(失業保険)を受け取ることができません。なぜなら、本業の会社を解雇されたとしても、個人事業主として開業をしているために無職ではなく、失業保険の対象ではなくなるためです。

不動産投資での青色申告のメリット・デメリット

不動産投資では、事業的規模でない場合、個人事業主でなくても「青色申告」をすることができます。個人事業主になる必要性はあまりありませんが、青色申告にはメリットがあるため利用を検討するとよいでしょう。

不動産投資での青色申告のメリット

・10万円の青色申告特別控除を受けられる(事業的規模の場合、最大65万円)

・過去3年間での赤字を繰り越しできる

不動産投資での青色申告のデメリット

・事前申請が必要となる

・白色申告よりも手間がかかってしまう

以下の記事でサラリーマンの方向けに確定申告について詳しく解説していますので、合わせて参考にしてください。

【関連記事】不動産投資の確定申告のやり方は?サラリーマン向けに解説!

不動産投資での青色申告のメリット

・10万円の青色申告特別控除を受けられる(事業的規模の場合、最大65万円)

事業的規模でない場合でも青色申告をすることで、10万円の青色申告特別控除を受けることができます。事業的規模の場合は最大65万円の控除を受けることができます。

| 青色申告特別控除額 | 65万円 | 55万円 | 10万円 |

|---|---|---|---|

| 申告方法 | 青色申告 | ||

| 事業的規模 | 必須(5棟10室基準) | 左の要件に該当しない青色申告者 | |

| 記帳方法 | 複式簿記 (正規の簿記の原則で記帳) | ||

| 申告期限 | 期限内に提出 | ||

| 貸借対照表および損益計算書 | 確定申告書に添付し提出すること | ||

| そのほか | e-Taxによる申告(電子申告)または優良な電子帳簿の保存の要件を満たしている | ━ | |

・過去3年間での赤字を繰り越しできる

青色申告をすることで、不動産所得が赤字になったとしても3年間は赤字を繰り越して使うことが可能です。

初期費用がかかる初年度だけでなく大きな修繕などの費用がかかった場合でも対象にすることができ、将来黒字が出た年の分から差し引くことができます。なお、青色申告者でない場合には赤字の繰り越しはできません。

不動産投資での青色申告のデメリット

・事前申請が必要となる

青色申告には事前申請が必要となっており、その年の3月15日までに「青色申告承認申請書」を税務署に提出しなければなりません。万が一期限に間に合わない場合にはその年は白色申告となってしまうため注意が必要です。また、事業的規模かつ青色申告の場合に利用できる「青色事業専従者給与」についても事前に届出書の提出が必要です。

・白色申告よりも手間がかかってしまう

青色申告にすることでの最大のメリットは青色申告特別控除ですが、控除を受けるためにはやや作成が複雑な複式簿記での記帳等の手間が発生します。ただし、近年は国税庁のシステムと連動した会計ソフトも多く存在しているため、帳簿作成や電子申告のハードルは下がってきています。

不動産投資で事業的規模になったらどうなる?

不動産投資が事業的規模になった場合、開業届提出の義務が生じ、必然的に個人事業主になる必要があります。また、それによって生じるメリットもいくつかあります。

・開業届の提出(個人事業主になること)が必要

・家族へ支払う給与を経費にできる

・回収不能となった賃料を経費にできる

・建物の取壊しや除去した場合の資産損失を全額経費にできる

開業届の提出(個人事業主になること)が必要

事業的規模になった場合は、開業の日から1ヵ月以内に「個人事業の開業・廃業等届出書」を提出(個人事業主になること)が必要です。開業届だけでなく該当する場合には以下の書類も準備・提出する必要があります。

・所得税の青色申告承認申請書

・青色事業専従者給与に関する届出書

・所得税の減価償却資産の償却方法の届出書

これらの届出書や申請書の提出先は納税地を所轄する税務署長となりますので、忘れずに申請を済ませましょう。

出典:国税庁ホームページ(https://www.nta.go.jp)

家族へ支払う給与を経費にできる

事業的規模を満たし家族が不動産投資事業に関わっている場合には、家族(一定の要件を満たす必要あり)へ支払う給与を必要経費として経費計上できます。

青色申告の場合は所轄税務署長に提出した「青色事業専従者給与の届出書」に記載した金額が上限となり、白色申告の場合では上限金額は配偶者ならば86万円、配偶者以外の親族ならば1人につき50万円となります。

出典:国税庁ホームページ(https://www.nta.go.jp)

回収不能となった賃料を経費にできる

事業的規模を満たしている場合には、家賃等の回収不能となった貸倒損失をその年の経費として計上できます。

一方で、事業的規模でない場合はその年の経費にすることができず、過去の計上をさかのぼって「更正の請求」を行う必要があります。「更正の請求」とは通常の確定申告とは別で申請を行うことで、法定申告期限から過去5年以内の払いすぎた税金の還付を受けられる場合があるものになります。そのため、事業的規模を満たしている場合にはその年の経費として申請できますが、事業的規模でない場合には更正の請求の手間が発生します。

建物の取壊しや除去した場合の資産損失を全額経費にできる

事業的規模を満たしている場合には、その資産損失を全額経費とすることが可能です。事業的規模を満たしていない場合には資産損失の全額を経費にできず、その年の資産損失を差し引く前の不動産所得の金額が限度となります。

不動産投資を法人名義で行うメリット・デメリット

規模が大きくなると、個人事業主よりも法人の方が、メリットが大きい場合があります。ここでは法人で不動産投資をすることのメリット・デメリットを紹介します。

不動産投資を法人名義で行うメリット

・税金が抑えられる

・経費の範囲が個人事業主よりも広い

・家族が事業に関わっている場合は家族へ給与を支払うことができる

不動産投資を法人名義で行うデメリット

・コストがかかる(設立費用や社会保険料など)

・赤字でも納税が必要

・解散や会社の譲渡など後処理が簡単ではない

なお、以下の記事で不動産投資を法人名義で行うメリット・デメリットを詳しく解説しています。

【関連記事】不動産投資を資産管理法人で行うメリット・デメリット・注意点

不動産投資を法人名義で行うメリット

・税金が抑えられる

不動産投資を法人名義で行うメリットの1つ目は、税金を抑えられることです。個人の収益にかかる所得税は累進課税のために収益額が大きくなるほど税金が高くなり、最高税率は45%です。一方で法人税は最大23.2%であり、特に収益が大きくなった際に税金を抑えることができます。

・経費の範囲が個人事業主よりも広い

2つ目のメリットは、法人名義で運用することで経費の範囲が広がります。もちろん事業に使う経費である必要があります。例えば事業に使うための社用車の購入や役員のための社宅の借り入れにも利用できます。

・家族が事業に関わっている場合は家族へ給与を支払うことができる

3つ目のメリットは、家族が事業に関わっている場合には家族へ給与を支払うことができ、この給与分も法人の経費として計上できます。

不動産投資を法人名義で行うデメリット

・コストがかかる(設立費用や社会保険料など)

不動産投資を法人名義で行うデメリットの1つ目は、金銭的なコストと時間的なコストがかかってしまうことです。法人を設立する際は法人の形態によっても異なりますが、印紙代や設立手続きの費用(司法書士などへの依頼料)などがかかります。設立後も個人よりも高度な会計・税務業務に対応するための税理士への依頼料や社会保険料などのランニングコストが発生します。

また、設立の申請準備や専門家を探して依頼するなど時間的なコストもかかります。設立後も正確な収支管理や帳簿作成、年末調整や社会保険料の計算・管理業務などが生じます。

・赤字でも納税が必要

2つ目のデメリットは、法人は赤字であっても最低限の法人税が課されるため、利益が出ない年でも納税義務が生じる点です。法人の住民税は法人税割と均等割があり、均等割は赤字でも納税の義務が生じます。そのため、例えば一般的な法人規模である資本金1,000万円以下かつ従業員数が50人以下の場合、東京都では年間7万円の均等割がかかります。

・解散や会社の譲渡など後処理が簡単ではない

3つ目のデメリットは、解散や会社の譲渡はすぐにできるものではなく、法的措置に従って手続きが必要になります。それらの手続きは専門性が高いために設立の際と同様に専門家へ依頼する必要があり、その費用も発生してしまいます。そのため、設立費用や運営コストを考慮し十分な資金計画を立てることが重要です。

不動産投資を法人化するタイミング

不動産投資を法人化するタイミングには主に2つの目安があります。

年間の所得が900万円を超えた場合

1つ目の目安は年間の所得が900万円を超えた場合に検討することが多いです。この金額を超えると個人の所得税率が法人税率よりも高くなるため、法人化によって税負担を軽減することが可能です。例えば、所得900万円から1,799万9,000円までは33%となる一方で、法人税は15%〜23.2%となります。

しかし、法人化による他の税金や社会保険料といった負担が発生するため、所得税率のみでなくトータルでどれくらいの税負担軽減となるのか、運営上のランニングコストの規模がどれくらいになるのかをしっかりとシミュレーションしましょう。

個人の融資限度額を超えるほど大きな投資をしたい場合

個人の融資限度額を超えるほど大きな投資をしたい場合も、法人化を検討しましょう。個人名義では融資の限度が設定されていることが多く、投資規模が拡大すると十分な融資を受けるのが難しくなることもあります。法人化することで法人名義での融資を受けることができ、資金調達の幅が広がります。

一定の期間を経て、法人としての実績を積み上げていくことで信用力が高まれば、個人よりも大きな金額での融資を受けられる可能性も広がり、大規模な不動産投資もより実現しやすくなります。

法人設立にはコストや運営の手間がかかるため、これらのタイミングと合わせて費用対効果を考慮して法人化を検討しましょう。

| manabu不動産投資に会員登録することで、下の3つの特典を受け取ることができます。 ① ウェビナー案内メールが届く ② オススメコラムのお知らせが届く ③ クリップしてまとめ読みができる |

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。