公売物件は、税金滞納を理由に国や自治体が差し押さえた不動産を売却する物件のことです。市場価格より安く購入できる可能性がある一方、さまざまなリスクも伴います。

本コラムでは、公売物件の基本的な仕組みや競売物件との違い、メリット・デメリット、購入方法、購入時の注意点について詳しく解説します。

公売物件とは

公売物件とは、固定資産税や所得税などの税金を滞納した人の不動産を、国や自治体が差し押さえて売却する物件のことです。税務署や地方自治体などの行政機関が国税徴収法や地方税法に基づき、滞納された税金や社会保険料を回収する目的で実施される手続きです。

公売は国税局・税務署が実施する国税の公売と、市区町村が実施する地方税の公売に分かれます。いずれも滞納処分として行われ、売却代金は滞納税金の回収に充てられます。また、対象は住宅や土地などの不動産だけでなく、自動車や貴金属などの動産も含まれます。

公売物件の情報は、国税庁の「公売情報」や「KSI官公庁オークション」などのサイトで公開されており、一定の条件を満たせば誰でも参加することができます。

公売物件と競売物件の違い

公売物件と競売物件は、いずれも通常の市場より安く不動産を購入できる可能性がある点で共通していますが、実施主体や発生原因に大きな違いがあります。

公売物件は税金滞納が原因で行政機関が売却するのに対し、競売物件は住宅ローンなど民間債務の不履行を理由に裁判所が売却する点が大きな違いです。下表にて、違いを詳しく解説します。

| 公売物件 | 競売物件 | |

|---|---|---|

| 実施主体 | 国・自治体(税務署、市区町村など) | 裁判所 |

| 発生原因 | 税金(固定資産税・所得税など)の滞納 | 住宅ローン・借入金などの返済不能 |

| 法的根拠 | 国税徴収法・地方税法 | 民事執行法 |

| 売却目的 | 滞納税金の回収 | 債権者(金融機関など)への返済 |

| 物件情報の公開 | 比較的少ない | 裁判所資料として一定量公開される |

このように、公売物件と競売物件では物件情報の公開範囲や手続き主体も異なるため、購入を検討する際にはそれぞれの特性を理解しておく必要があります。

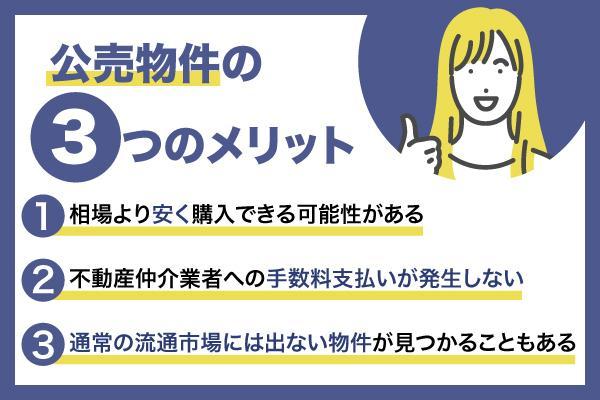

公売物件のメリット

公売という特殊な売却方法には、一般的な不動産売買では得られないメリットがあります。ここからは、公売物件を購入する際の主な利点について見ていきましょう。

相場より安く購入できる可能性がある

公売物件における最大の魅力は、一般的な市場で取引される不動産の価格よりも低い金額で物件を手に入れられる可能性があることです。公売では「見積価額」という最低売却価格が設定されますが、入札に参加する人が少なければ、この最低売却価格に近い金額で落札できることもあります。

とはいえ、単純に安いからといって購入するのは禁物です。購入した後に必要となる修繕の費用、前の所有者が残した滞納金、占有している人を退去させるための費用など、さまざまな追加コストが発生する可能性を考慮しなければなりません。

表面上の利回りだけ見て判断すると、結局は割高な買い物になってしまうこともあるため、総合的な視点で検討することが求められます。

不動産仲介業者への手数料支払いが発生しない

公売物件の購入では、不動産会社が仲介に入らないため、一般的な不動産の売買で発生する仲介手数料が不要になります。

一般的な不動産取引の場合、売主と不動産会社との間で仲介契約を締結するため、物件の価格に応じて「物件価格(400万円超~)×3%+6万円+消費税」という仲介手数料が発生します。

例えば、3,000万円の物件なら仲介手数料は約105万円となりますが、公売ではこの金額が丸々不要になります。初期投資を少しでも抑えたいと考える投資家にとっては見逃せないメリットでしょう。

その反面、不動産の専門家によるサポートが一切受けられないため、物件の調査や法的手続きなど、すべて自力で進めなければならないという点は理解しておく必要があります。

仲介手数料については以下のコラムで詳しく解説しています。

【関連記事】媒介契約とは?3種類の契約内容の違いと選び方を解説

通常の流通市場では出ない物件が見つかることもある

公売にかけられる物件の中には、立地条件や物件そのものの質は良好であるにもかかわらず、税金滞納という偶発的な事情によって売却されるケースも存在します。参加者が限られていれば、投資価値の高い物件を相場以下で取得できる可能性もゼロではありません。

通常の売買では流通しない物件もあり、条件次第では掘り出し物に出会える可能性があります。特に、公売に関する知識や経験が豊富な投資家であれば、リスクを適切に見極めたうえで、優良物件を見つけられることもあります。

ただし、こうした物件は稀であり、何らかのリスクが潜んでいる物件も多いことを認識しておく必要があります。

公売物件のデメリット・リスク

公売物件には魅力的な面がある一方で、通常の不動産取引にはないさまざまなリスクも伴います。ここでは、公売物件特有のデメリットとリスクについて詳しく説明します。

物件内部(内覧)で詳細な状態確認ができない

物件を購入する際には、基本的に建物や設備、部屋の状態を事前に把握するために内覧をすることが望ましいです。しかし、公売物件では、原則として内覧ができません。行政機関が用意した資料から情報を読み取ることはできますが、実際に自分の目で室内をチェックすることは通常認められていません。

さらに、行政機関は不動産売買の専門家ではないため、提供される資料には最低限の情報しか記載されていないのが実情です。

このため、部屋の中がどのような状態なのか、どの程度劣化しているのか、設備に問題はないのかといった重要な点を正確に把握することが困難です。落札してみたら予想以上に修繕が必要だったり、使えない設備が多かったりするリスクがあります。

可能な範囲で外観や周辺環境を確認し、リスクを想定したうえで判断することが重要です。

前所有者や第三者が居座っている場合がある

公売物件では、前所有者や「占有屋」と呼ばれる第三者が引き続き物件を占有しているケースがあります。落札した後でも、こうした占有者が自主的に出ていかない場合、引き渡しを受けるまでに相当な時間と、場合によっては追加の費用がかかる可能性があります。

長期間明け渡しが行われない場合には、裁判所に明け渡しを求める訴訟を起こす必要が生じ、弁護士への依頼料や強制的に退去させるための費用が発生します。

占有者とのトラブルが長引けば、その期間中は物件を使うことができず、投資の計画が大きく狂ってしまいます。資料からある程度の占有状況は読み取れますが、実際の対応には法的な知識と相当な労力が必要となるため、経験の浅い人にとっては非常に高いハードルとなります。

基本的にローンは利用できない

公売物件の購入では、住宅ローンや不動産投資ローンなどローンの利用が極めて難しくなります。競売にある民事執行法82条2項に基づくローン制度のようなものがなく、所有権移転登記と抵当権設定登記を同日に申請できないため、金融機関からの融資が受けられず、現金での一括購入が前提となります。

公売物件をいったん現金で購入したあとに、その物件を担保として融資を受ける「バックファイナンス」といった方法も存在しますが、対応している金融機関は非常に限られています。

融資を前提として購入を進めるのは大きなリスクを伴うため、購入前に十分な現金を用意できない場合は公売への参加自体を見合わせるべきでしょう。

前所有者が滞納していた管理費などの支払い義務を負う

マンションの公売物件の場合、前の所有者が管理費や修繕積立金を滞納していたときは、原則としてこれらの未払い分を新しい所有者が引き継ぐことになります。事前に正確な滞納額を知ることは難しいため、ときには数十万円から数百万円に達することがあり、予期しない大きな負担となる場合もあります。

物件の資料に滞納の記載がある場合もありますが、情報が古く、最新の状況が反映されていないこともあるので注意が必要です。購入価格自体は安くても、こうした滞納金を加味すると、トータルでは高額になってしまう可能性があります。

事前に管理会社に問い合わせて、滞納金の有無や金額を把握するようにしましょう。

参加には相応の保証金の準備が求められる

公売の入札に参加するためには、見積価額(最低売却価格)の10%以上に相当する保証金を前もって納める必要があります。例えば、見積価額が1,000万円の物件であれば、100万円以上の保証金が求められます。

落札できなかった場合には保証金は返還されますが、一時的にせよまとまった金額が拘束されるという点はデメリットといえます。また、複数の物件に同時に入札する場合、それぞれの物件に対して保証金が必要になるため、かなりの資金力が要求されます。

競売の保証金が売却基準価額の2割程度であるのと比べると、公売は1割程度と低めに設定されていますが、それでも相当の準備資金が必要になることに変わりはありません。

購入後に契約不適合責任を追及できない

通常の不動産売買においては、購入後に物件に欠陥が見つかったり、契約内容と実際が異なっていたりといった瑕疵(かし)があった場合には、売主に対して修理や損害賠償を求めることができる「契約不適合責任」という制度があります。

しかし公売の場合、売主は国や自治体になるため、この責任を一切負いません。つまり、購入後に雨漏りや建物の構造的な問題、設備の故障などが発覚しても、誰にも補償を求めることができません。修理にかかる費用はすべて自分で負担しなければならず、予期せぬ出費が発生するリスクがあります。

公売の物件は「現況有姿」、つまり「今ある状態のまま」で売却されるため、購入前の入念な調査が欠かせません。

公売物件の買い方・流れ

公売物件を手に入れるためには、一般的な不動産購入とは異なる独自の手続きを踏む必要があります。ここでは、公売物件の購入プロセスを段階ごとに解説します。

公売情報の確認

公売物件に関する情報は、国税庁の「公売情報」や「KSI官公庁オークション」といった専門サイトで公開されており、誰でも自由に閲覧することができます。これらのサイトでは、物件の場所、見積価額(最低売却価格)、入札できる期間、物件の写真、評価に関する情報などを確認できます。

公売の方式には「期間入札」と「せり売り」の2種類があります。期間入札は決められた期間内に入札を行い、開札の際に最も高い金額を提示した人が落札する仕組みです。一方のせり売りは、入札期間中に何度でも入札額を更新でき、期間終了時点で最高額を提示している人が落札者となります。

公売の公告には入札期間や開札日といったスケジュールも記載されているので、日程を確実に把握しておくことが重要です。

物件調査・現地確認

興味のある物件が見つかったら、まずは詳細な調査を行います。行政機関が提供する物件資料を精査し、物件の状態、占有状況、権利関係などを確認します。可能であれば現地に足を運び、建物の外観、周辺環境、アクセスなどを調査することも重要です。

さらに、法務局で登記簿謄本を取り寄せ、抵当権などの権利がどうなっているかを調べます。マンションの場合は、管理会社に連絡して滞納金があるかどうか、ある場合には現状いくらあるのかを把握することが有効な手段です。

こうした調査を通じて、潜在的なリスクをできる限り洗い出し、いくらまでなら入札できるかを判断します。この段階で十分に調査しておくことで、落札後に問題が起きる可能性を少しでも減らすことができます。

入札・購入申込み

調査を済ませて、資金の準備とともに購入を決意したら、入札の手続きに進みます。指定された期間内に入札を行い、期間入札方式の場合は開札時に最高額を提示した人が、せり売り方式の場合は入札期間終了時に最も高い金額で入札している人が落札者となります。

前述した通り、入札に参加するには、見積価額の10%以上に相当する公売保証金を事前に納付する必要があります。保証金の支払い方法は、クレジットカードや銀行振込などから選べます。同じ金額で入札した人がいた場合の扱いは公売方式によって異なり、期間入札では抽選で、せり売りでは先に入札した人が落札者になります。

代金納付・所有権取得

落札すると、行政機関から代金を納付するよう通知が届きます。指定された期限内(多くの場合、売却が決定してから10日以内など短い期間)に、残りの代金を一括で支払わなければなりません。競売物件では約1カ月の猶予がありますが、公売ではより短い期限が設定されることが多いので注意が必要です。

納付が完了すると、行政機関の主導で所有権移転の手続きが行われ、登記が完了します。この時点で、正式に物件の所有者となります。ただし、占有者がいる場合は、別途明け渡しの手続きが必要となります。

代金納付の期限を過ぎると、保証金が没収される可能性があるため、資金準備は確実に行うように注意しましょう。

公売物件を購入する際の注意点

ここまで解説したように、公売物件にはメリットがある一方でデメリットもあるため、公売物件を購入する際にはいくつかのポイントに注意する必要があります。ここでは、公売物件を購入する際の主な注意点について解説します。

表面的な数字に惑わされない

公売物件は価格が安いため、表面利回りを計算すると高く見えることがあります。しかし、この数字だけを見て判断するのは非常に危険です。

購入後に占有者を退去させるのにかかる費用や大規模な修繕が必要になった場合の費用、前の所有者が残した管理費や修繕積立金の滞納分など、発生しうるさまざまなコストを織り込んだ総額で判断しなければなりません。

想定されるすべての費用と、それにかかる期間を考慮したうえで、本当の意味での利回りや投資の効率を計算してから、購入するか決めましょう。内覧ができない分、リスクは保守的に見積もることが重要です。

融資をあてにした資金計画は危険

公売物件の購入では、金融機関から融資を受けて購入することが難しいため、基本的には現金で全額を支払うことが前提になります。バックファイナンスという方法も存在しますが、対応する金融機関は限られています。

十分な自己資金を用意できない場合や、融資が確実でない状況であれば、公売への参加は控えるべきでしょう。

一般的な売買取引との比較が重要

不動産投資の経験が浅い場合には、価格が低いという理由だけで公売物件を検討するよりも、比較的価格が落ち着いている通常の中古物件への投資から経験を積むのも一つの方法です。

一般的な売買であれば、契約前に物件の内部を見学できるほか、仲介会社など不動産の専門家によるサポートも受けられます。また、住宅ローンも利用できるため、契約不適合責任による保護も得られます。

公売物件はすでに不動産投資の経験を積んだ投資家向けの側面が強いため、不動産投資をこれから始める人や始めたばかりの人は、通常の不動産取引と公売物件のそれぞれのメリット・デメリットをよく比較検討し、自分の知識や経験、どこまでリスクを取れるかを考慮したうえで、適切な方法を選択するようにしましょう。

物件を実際に使用できる状態かの見極めが必須

公売物件を購入する際は、すでに誰かが占有していないか、権利関係に問題がないかの確認をすることが非常に重要です。行政機関が用意する資料からある程度の情報は得られますが、できれば事前に現地を訪れ、実際の占有状況を自分の目で確かめることが望ましいでしょう。

さらに、法務局で登記簿謄本を入手し、抵当権や地上権といった権利関係についても調べておきます。こうした調査を怠ると、購入後に予想外のトラブルに見舞われるリスクが高まります。

公売物件は通常の不動産取引に比べて情報が限られているため、自分から積極的に情報を集める姿勢が求められます。

| manabu不動産投資に会員登録することで、下の3つの特典を受け取ることができます。 ①ウェビナー案内メールが届く ②オススメコラムのお知らせが届く ③クリップしてまとめ読みができる |

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

本コラムは外部執筆者によって執筆されており、その内容は執筆者本人の見解等に基づくもので、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。