競売物件は、通常の不動産取引と比べて安価で物件を落札できる可能性がある一方で、「やめたほうがいい」といわれることも多い取引形態です。

本コラムでは、競売物件を購入するメリットや、デメリット・リスク、競売物件の買い方、購入時の注意点について詳しく解説します。

競売物件とは

競売物件とは、住宅ローンなどの債務の返済が滞った際に、債権者が裁判所に申立てを行い、裁判所の管理のもとで強制的に売却し、債務を回収するための物件のことをいいます。

住宅ローンを組んでいる債務者が返済できなくなった場合、債権者(金融機関など)は債権を回収するために、裁判所を通じて担保となっている不動産を売却します。競売はオークション形式で取引されるため、最も高い金額を提示した入札者が落札する仕組みです。

競売では、基本的に売主(元の所有者)の意向は反映されず、裁判所が主導して手続きが進められるなど、一般的な不動産市場とは異なるルールで取引が行われます。そのため競売物件の購入を検討する際には、通常の不動産売買とは異なる特性を十分に理解しておく必要があります。

競売物件を購入するメリット

競売物件は通常の不動産売買とは異なる取引形態なので、独自のメリットがあります。ここでは、競売物件を購入する主なメリットを解説します。

相場より安く購入できる可能性がある

競売物件の最大のメリットは、市場価格より低い価格で落札できる可能性がある点です。

競売では、裁判所が定めた売却基準価額(市場価格の5〜7割程度とされることが多い)からスタートするため、入札競争が激しくならなければ、相場よりも安い価格で購入できるケースがあります。

このように、競売物件では通常の不動産売買と比べて安価で物件を購入できる可能性があることから、表面利回りだけを見ると、非常に魅力的にも思えます。ただし、後述するリスクもあるため、価格の安さだけで判断せずに、修繕費用など購入後に発生する可能性のあるコストも含めて、総合的に判断するようにしましょう。

仲介手数料がかからない

競売物件の購入では、不動産会社を介さないため、一般的な売買で発生する仲介手数料が不要です。

基本的に不動産を売却する際には、売主と不動産会社との間で仲介契約を締結するため、物件の価格に応じて「物件価格(400万円超~の場合)×3%+6万円+消費税」という仲介手数料が発生します。例えば3,000万円の物件であれば、約105万円の仲介手数料がかかる計算になります。

しかし、競売物件では不動産会社が仲介しないため、上記のような費用はかかりません。この点は、初期費用を抑えたい投資家にとって大きなメリットといえるでしょう。もっとも、不動産会社による仲介がない分、物件調査や法的手続きなどをすべて自分で行う必要があり、不動産取引に関する専門知識や経験が求められます。

仲介手数料については以下のコラムで詳しく解説しています。

【関連記事】媒介契約とは?3種類の契約内容の違いと選び方を解説

掘り出し物件が見つかる可能性もある

競売物件のなかには、立地や物件条件が良好でありながら、さまざまな事情で競売にかけられているケースもあります。入札参加者が少なければ、投資効率の高い物件を相場よりも安く入手できる可能性もあります。

特に、競売に関する知識や経験が豊富な投資家であれば、リスクを適切に見極めたうえで、優良物件を見つけられることもあります。ただし、こうした「掘り出し物件」はそれほど多くありません。

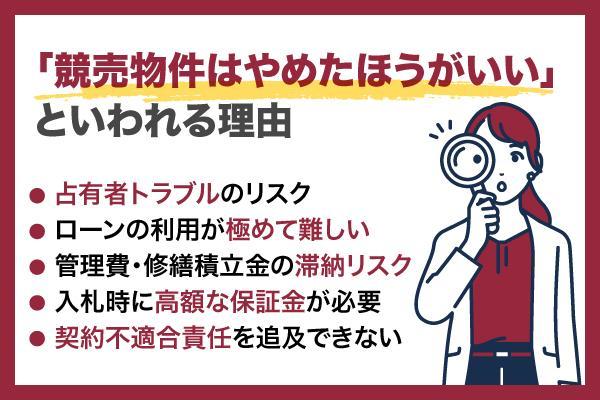

競売物件は「やめたほうがいい」といわれるデメリット・リスク

ここまでは競売物件のメリットについて解説しましたが、実務上、競売物件は「やめたほうがいい」といわれることも少なくありません。ここでは、競売物件の主なデメリットとリスクについて解説します。

占有者トラブルの可能性がある

競売物件では、前所有者や「占有屋」と呼ばれる第三者が引き続き居住しているケースがあります。落札後、占有者が任意に退去しない場合、引き渡しまでに時間と費用がかかることがあります。場合によっては、明け渡し訴訟などの法的手続きが必要となり、弁護士費用や強制執行費用が発生することもあります。

また、占有者とのトラブルが長期化すれば、その間は物件を活用できず、投資計画に大きな影響を及ぼします。占有状況は現況調査報告書である程度把握できますが、実際の対応には専門的な知識と労力が求められるため、初心者にとっては大きなハードルとなります。

ローンの利用が極めて難しい

競売物件の購入では、住宅ローンや不動産投資ローンなどの利用が難しくなります。

民事執行法82条2項に基づく「ローン制度」を利用することで金融機関の融資が可能となるケースがありますが、登記手続が特殊であり、取り扱う金融機関は非常に限定的です。

競売物件をいったん現金で購入したあとに、その物件を担保にしてローンを組むといった「バックファイナンス」という方法もありますが、それについても取り扱う金融機関は限定的です。そのため、十分な現金を用意できない場合、競売への参加自体が困難といえます。

前所有者が滞納していた管理費などを引き継ぐケースがある

マンションの競売物件において、前所有者が管理費や修繕積立金を滞納していた場合、これらの滞納金は原則として新しい所有者が引き継ぐことになります。

滞納額は事前に正確な金額を把握できないことが多く、場合によっては滞納額が数十万円から数百万円に及ぶこともあるため、想定外の負担となるリスクがあります。また、物件資料に滞納の記載がある場合もありますが、最新の情報が反映されていないこともあるため注意が必要です。

購入価格が安くても、滞納金の負担を考慮すると、結果的に割高になります。

入札に高額な保証金が必要

競売物件の入札に参加するには、売却基準価額の2割に相当する保証金を事前に納付する必要があります。

売却基準価額は市場価格の5〜7割程度とされているため、例えば市場価格3,000万円の物件の場合、売却基準価額は1,500万円〜2,100万円程度となり、保証金は300万円〜420万円ほど必要になります。

保証金は落札できなかった場合には返還されますが、一時的とはいえ多額の資金が拘束される点はデメリットといえます。また、複数の物件に入札する場合には、それぞれの物件に対して保証金が必要となるため、相当の資金力が求められます。

購入後に契約不適合責任を追及できない

競売物件では、契約不適合責任の適用がされません。通常の不動産売買では、購入後に物件に欠陥や契約内容との相違が見つかった場合、売主に対して修補や損害賠償を請求できる契約不適合責任が定められています。

しかし、競売物件では売主がこの責任を負わないため、購入後に雨漏りや構造上の問題、設備の故障などが判明しても、補償は一切受けられません。修繕費用はすべて自己負担となり、想定外の出費が発生するリスクがあります。

競売物件の買い方・流れ

競売物件を購入するには、通常の不動産取引とは異なる手続きが必要です。ここでは、競売物件の購入手続きについて、段階ごとに解説します。

裁判所の公告で物件情報を確認する

競売物件の情報は、裁判所の公告や「BIT(不動産競売物件情報サイト)」などの専用サイトで公開されており、誰でも閲覧することができます。

BITでは、物件の所在地、売却基準価額、入札期間、物件の写真、評価書、現況調査報告書などの資料を確認できます。まずはこれらの情報をもとに、興味のある物件を探します。公告には入札期間や開札日なども記載されているため、スケジュールを把握することが重要です。

複数の物件を比較検討し、自分の投資目的や予算に合った物件を絞り込んでいきます。

物件調査・資料確認を行う

興味のある物件が見つかったら、その物件に対して詳細な調査を行います。裁判所が提供する評価書や現況調査報告書を精査し、物件の状態、占有状況、権利関係などを確認します。可能であれば現地に足を運び、建物の外観、周辺環境、アクセスなどを調査することも重要です。

また、法務局で登記簿謄本を取得し、抵当権などの権利関係を確認します。管理会社に問い合わせて滞納金の有無や金額を確認することも有効です。

これらの調査を通じて、リスクを可能な限り洗い出し、入札価格の上限を判断します。この段階で十分な調査を行うことが、落札後のトラブル防止につながります。

入札・開札

調査を終え、資金の準備とともに購入を決断したら、入札手続きを行います。入札期間内に、裁判所に入札書と保証金を提出します。入札は郵送または裁判所の窓口で行うことができます。

入札期間が終了すると、開札が行われ、最高額を提示した入札者が落札者として決定されます。同額の入札があった場合は抽選となります。落札できなかった場合、保証金は返還されますが、落札した場合は保証金が代金の一部として充当されます。

開札結果は裁判所のサイトなどで確認することが可能です。

代金納付・所有権移転

落札後、裁判所から代金納付の通知が届きます。定められた期限内(通常は約1カ月以内)に、残代金を一括で納付する必要があります。

納付が完了すると、裁判所の主導で所有権移転の手続きが行われ、登記が完了します。この時点で、正式に物件の所有者となります。ただし、占有者がいる場合は、別途明け渡しの手続きが必要となります。

代金納付の期限を過ぎると、保証金が没収される可能性があるため、資金準備は確実に行うように注意しましょう。

競売物件を購入する際の注意点

ここまで解説したように、競売にはメリットがある一方でデメリットもあるため、競売物件を購入する際にはいくつかのポイントに注意する必要があります。ここでは、競売物件を購入する際の主な注意点について解説します。

利回りだけで判断しない

競売物件は価格が安いため、表面利回りが高く見えることがあります。しかし、利回りだけで判断するのは非常に危険です。占有者の退去にかかる費用、予期せぬ大規模な修繕が必要な場合の修繕費用、前所有者が滞納していた管理費や修繕積立金など、購入後に発生する可能性があるコストも含めて判断する必要があります。

想定されるすべての費用と期間を考慮し、実質的な利回りや投資効率を計算したうえで、購入の判断をするようにしましょう。安易に表面利回りの高さに惹かれると、結果的に大きな損失を被る可能性があります。

ローン前提での購入は避ける

前述した通り、競売物件の購入では金融機関からの融資を受けることが難しいため、基本的に現金一括での購入が前提となります。バックファイナンスという方法もありますが、取り扱う金融機関は限定的であり不確実性が高いため、購入前に金融機関と事前相談をしていたとしても、実際に審査を受けた際に融資が通らないケースもあります。

そのため、融資を前提として競売物件を購入することは大きなリスクを伴います。十分な自己資金を用意できない場合や、融資が確実でない状況では、競売物件への参加は控えるべきでしょう。

通常売買と比較検討する

不動産投資の経験が浅い場合、価格が低いという理由だけで競売物件を検討するよりも、比較的価格が落ち着いている通常の中古物件の投資から始めることをおすすめです。通常の不動産売買であれば、契約前に内覧ができる点や仲介業者など不動産の専門家のサポートを受けられる点、また、住宅ローンも利用できるため、契約不適合責任による保護も受けられます。

競売はすでに不動産投資を経験している人向けの側面が強いため、不動産投資をこれから始める人や始めたばかりの人は、通常の不動産取引と競売のメリット・デメリットを十分に比較検討したうえで、自分の知識や経験、リスク許容度に合った方法を選択するようにしましょう。

占有状況や権利関係を確認する

競売物件を購入する際には、占有状況や権利関係の確認が非常に重要です。現況調査報告書である程度の情報は得られますが、可能であれば事前に現地確認を行い、実際の占有状況を把握することが望ましいでしょう。

また、法務局で登記簿謄本を取得し、抵当権や地上権などの権利関係も確認します。これらの調査を怠ると、購入後に予期せぬトラブルに巻き込まれるリスクが高まります。

| manabu不動産投資に会員登録することで、下の3つの特典を受け取ることができます。 ①ウェビナー案内メールが届く ②オススメコラムのお知らせが届く ③クリップしてまとめ読みができる |

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

本コラムは外部執筆者によって執筆されており、その内容は執筆者本人の見解等に基づくもので、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。