マンション売却時の入金は、契約時に売却価格の5~10%ほどの手付金と引渡し時にその残額の2回に分けて入金されることが一般的です。通常、売買の成立まで3~6ヵ月かかるため、しっかりと資金計画を立てておく必要があります。

この記事では、入金タイミングの仕組み、売却完了までのステップと所要期間、住み替え時の資金繰りや税申告・ローン残債への備えまで詳しく解説します

マンションを売却した際の入金は基本的に2回

マンションを売却した際の代金は、一度に全額が振り込まれるわけではなく、売買契約の締結と物件の引渡しに分けて入金されるのが一般的です。最初に手付金として売却価格の一部が支払われ、その後、引渡しが完了した段階で残りの代金が支払われます。

売買契約時(手付金)

売買契約の締結時には、買主から手付金が支払われます。手付金とは不動産売買契約において、買主から売主に支払われる売買代金の一部であり、契約成立させるための重要な証拠になります。

そもそも、手付金にはさまざまな条件があります。例えば、未完成物件(新築)の場合に手付金が売買代金の5%を超える、もしくは1,000万円を超えるときには、売主は手付金に対して保全措置を講じなければなりません。また、完成物件(中古)の場合には、売買代金の10%を超えるもしくは1,000万円を超えるときに同様の措置が必要になります。そのため、一般的には売却価格の5~10%程度が相場といわれています。例えば売却価格が4,000万円の場合、200万円から400万円程度が入金されることになります。

この手付金は買主が契約を履行する意思を示す役割を果たすものになります。契約において特に定めのない場合には基本的に解約手付とみなされ、万が一買主側の都合で契約を解除したい場合には手付金を放棄することで契約を解除できます。そのため、売主にとってはある程度のリスクをカバーできる安心材料として機能しています。

一方で、手付金の入金後に売主の都合で契約を解除する場合には、手付金の倍額を返還することで解除できます(手付倍返し)。例えば売主が200万円の手付金を受け取っていた場合に、売主都合で契約を解除する場合には、売主は買主に400万円を支払うことになります。

引渡し時

売買代金の残額が支払われるのは、物件の引渡し時です。買主の住宅ローン本審査や双方のスケジュール調整を経て、通常は売却活動の開始から4〜7ヵ月ほどでこのタイミングを迎えます。契約締結からはおよそ1ヵ月程度で残金決済に至るのが一般的であり、司法書士立ち会いのもとで所有権移転登記と同日に支払いがなされます。

大きな金額が動くため、受け取り方法は銀行振り込みが基本です。残金決済の当日は金融機関に売主や買主、仲介会社、司法書士などの取引関係者が集まって、所有権移転や抵当権設定などの登記書類が揃っていることを確認した上で買主から売主への振り込み手続きを行い、その場で売主口座への着金までを確認するのが一般的です。

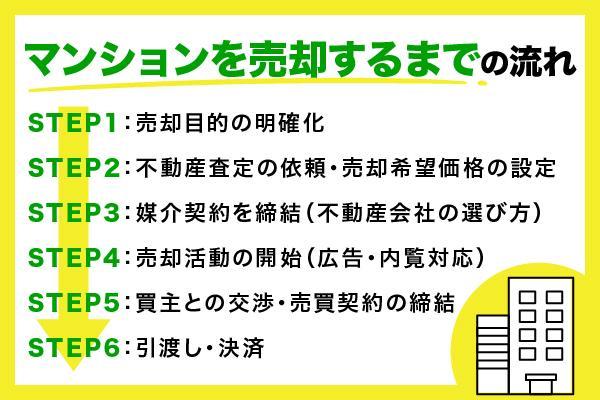

マンションを売却するまでの流れ

マンション売却は複数の手順を踏むため、各段階の所要期間が入金時期に直結します。前述した2回の入金は、「売買契約時(手付金)」と「引渡し時(残代金)」に行われます。これらの入金時期を早めるためには、全体の流れを押さえ、スムーズな売却を実現する必要があります。

以下からは、入金時期にも影響する、マンション売却の流れを6ステップに分けて解説します。

ステップ1:売却目的の明確化

最初に住み替え・資産整理・相続対応など売却の目的を明確にし、期限や価格戦略をブレさせないことが肝心です。

住み替えなら新居の決済日とのズレ、相続整理なら現金化の優先度などを決めておくと、入金が必要な日から逆算し、いつから売却活動を始めたらいいか分かりやすくなります。

ステップ2:不動産査定の依頼・売却希望価格の設定

売却の方針が定まったら、不動産会社に査定を依頼し、現実的な価格帯を把握します。査定額はあくまで売却価格の目安ですが、不動産会社によって大きな差が出ることもあるため、必ず複数社に査定を依頼するようにしましょう。

こちらの記事では、机上査定・訪問査定・AI査定の特徴や、査定の流れ、注意点を解説しています。賃料の査定に関する記事ではありますが、マンションの価値を把握するという意味では共通する部分も多いため、ぜひご覧ください。

【関連記事】賃料査定とは?賃料査定の流れや注意点などを解説

ステップ3:媒介契約を締結(不動産会社の選び方)

査定額を確認したら、不動産会社と媒介契約を結び、売却活動を正式に開始します。

媒介契約には一般媒介、専任媒介、専属専任媒介の3種類があり、依頼できる会社の数や自己発見取引の可否、レインズへの登録義務や報告頻度などが異なるため、こちらの記事を参考に、どの媒介契約にするか慎重に検討しましょう。

【関連記事】媒介契約とは?3種類の契約内容の違いと選び方を解説

ステップ4:売却活動の開始(広告・内覧対応)

媒介契約を結んだら、不動産会社による売却活動が始まります。

主な手法は不動産ポータルサイトへの掲載、チラシの配布、現地でのオープンハウスなどであり、広告の範囲や費用負担については事前に取り決めておくことが大切です。

ステップ5:買主との交渉・売買契約の締結

購入希望者が見つかったら、価格や引渡し時期などの条件交渉に入ります。条件がまとまったら不動産会社による重要事項説明が行われ、売買契約の締結がなされます。

契約が成立したら、買主から手付金を受け取り、同時に仲介手数料の一部を支払います。

ステップ6:引渡し・決済

売買契約を終えると、いよいよ引渡しと残代金の決済に進みます。通常は残代金の受領と所有権移転登記を同日に行い、司法書士の立ち会いのもとで金融機関にて手続きが行われます。

売主は必要書類の準備や住宅ローンの抵当権抹消、室内設備の最終確認、残置物の撤去、ライフライン契約の解約などを事前に済ませておく必要があります。残代金が入金され、登記が完了した時点で売却は正式に完了となり、売却活動は終了します。

不動産売却の具体的な流れや必要書類については、こちらの記事でも詳しく解説しています。

【関連記事】【不動産売却の流れ】手続き方法や必要書類などをわかりやすく解説

マンション売却にかかる期間

マンションの売却には一定の時間が必要であり、一般的には3ヵ月から6ヵ月程度の期間がかかります。

公益財団法人東日本不動産流通機構が公表している、首都圏の不動産市場におけるデータをみると、中古マンションの過去5年間の成約日数は、2020年が88.3日、2021年が74.7日、2022年が71.4日、2023年が80.1日、そして2024年は85.3日と推移しており、平均するとおよそ2ヵ月半から3ヵ月弱で契約が成立していることがわかります。

| 年度(各年1~12月) | 登録から成約に至る日数 |

|---|---|

| 2020年 | 88.3日 |

| 2021年 | 74.7日 |

| 2022年 | 71.4日 |

| 2023年 | 80.1日 |

| 2024年 | 85.3日 |

ただし、この日数はレインズに物件が登録されてから成約に至るまでの期間を示しているため、実際の売却プロセス全体ではさらに時間がかかります。

不動産会社に仲介を正式依頼してからレインズに登録されるまでの準備期間や、成約後に引渡しと決済を行うまでの期間を加えると、入金が完了するのは早くても3ヵ月、通常は6ヵ月程度かかるのが一般的です。

特に首都圏は比較的流動性が高い市場であるのに対し、地方では購入希望者の数が少ないため、より長期化する可能性がある点にも注意が必要です。

マンション売却の入金に関する注意点・ポイント

マンション売却においては、入金がいつ行われるかだけでなく、その資金の扱い方や次の住まいへのつなぎ方を含めて計画を立てておくことが重要です。売却資金は多額である一方で、入金タイミングの把握や手付金の扱い方を誤ると予想外の負担が生じることがあります。

ここでは資金計画に直結する代表的な注意点を6つ取り上げて解説します。

住み替えのためにマンションを売却するときは「売り先行」で進める

住み替えを目的にマンションを売却する場合は、先に今の住まいを売却してから新居の購入に進む「売り先行」を選ぶほうが、資金面の見通しを立てやすく安心です。

これに対し、購入を先行させる「買い先行」では、新居の費用を先に支払う必要があるため、一時的に二重ローンを抱える可能性があり、十分な自己資金がなければ大きな負担となってしまいます。

| 売り先行 | マンションを売った資金を、次の住宅の購入費用に充てる |

|---|---|

| 買い先行 | マンションを売る前に、次の住宅の購入費用を支払う |

ただし売り先行では、売却から新居入居までの間に仮住まいが必要となる場合もあるため、その間に仮住まい先や資金の計画を立てておく必要があります。もっとも、売買契約に特約を設けて退去日と入居日をうまく調整できれば、仮住まいを避けながらスムーズに住み替えを実現できることもあります。

手付金は引渡しが完了するまで使わない

売買契約時に受け取る手付金は、売買代金の一部前払いであると同時に、契約解除に関わる重要なお金になります。売主が自己都合で契約を解除する場合には手付金の倍額を買主に返還しなければならないため、万が一に備える必要があります。

特に売却活動から引渡しまでの間には予期せぬ事情で契約を解消する可能性もゼロではないため、手付金は決して生活費や購入資金に流用せず、引渡しが無事に完了するまで安全に保管しておくことが大切です。

二度目の入金(引渡し時)までのタイムラグに注意する

売買契約で手付金を受け取ってから、残代金が入金されるまでには通常1ヵ月ほどの時間がかかります。その理由は、買主の住宅ローン審査に7〜10日前後かかることに加え、ローン審査承認後の融資契約、売主と買主の双方が立ち会う引渡し日程の調整、契約条項の最終確認などに時間を要するためです。

特に住み替えで売り先行を選択した場合、この入金が遅れると新居購入資金の準備に影響する恐れがあるため注意が必要です。スケジュールには余裕を持たせ、資金繰りの見通しを立てておくことが安心につながります。

確定申告を行う

マンション売却によって利益が出た場合、その所得は給与収入などとは別に課税対象となるため、必ず確定申告を行わなければなりません。売却価格から取得費や各種諸経費を差し引いても利益が残れば課税され、逆に損失が出た場合でも申告を行う必要があります。

申告を怠ると追徴課税のリスクがあるため注意が必要です。計算方法や必要書類が複雑に感じる場合には必ず税理士に相談しましょう。また、売却に先立って税理士に相談することで、控除を活用して税負担を軽減できる可能性もあります。

不動産投資における確定申告の必要書類や、手続きの流れ、注意点については、こちらの記事で詳しく解説しています。

【関連記事】不動産投資の確定申告のやり方は?サラリーマン向けに解説!

売却のタイミングを考える

マンションをいつ売却するかによって、譲渡所得に対する適用税率にも大きな差が生まれます。売却完了までに必要な期間を逆算し、引越しや資金需要の時期に合わせて売却活動を始めることが大切です。

具体的には、売却する年の1月1日時点で所有期間が5年を超えるかどうかで課税区分が変わり、適用税率が異なります。5年以下となる場合には、短期譲渡所得に該当し税負担は重くなりますが、場合によっては数ヵ月売却時期を調整するだけで長期譲渡所得に該当し、手元に残る金額が変わってきます。市場動向と税制の両面を踏まえ、最適なタイミングを見極めることが求められます。

長期譲渡所得と短期譲渡所得の違いや判断基準、具体的な計算方法はこちらの記事でも解説しているため、ぜひご覧ください。

【関連記事】長期譲渡所得と短期譲渡所得とは?5年以内の不動産売却は注意が必要

ローン残債を確認する

住宅ローンが残っている状態でマンションを売却する場合、売却代金が残債を上回っていれば問題ありませんが、もし下回ると自己資金で不足分を補わなければなりません。売却益を充てても返済できない場合には、住み替えローンの利用や任意売却といった方法を検討する必要があります。

いずれにしても、ローンの残高と売却予定価格のバランスを早めに確認し、金融機関に相談しておくことが重要です。資金計画を誤ると取引がスムーズに進まず、次の住まい探しにも影響してしまいます。

そのほか、不動産を売却する際に注意すべきポイントはこちらの記事で詳しく解説しているため、売却を検討している方はぜひチェックしてください。

【関連記事】不動産売却時に知っておくべき注意点一覧!ステップごとに解説

| manabu不動産投資に会員登録することで、下の3つの特典を受け取ることができます。 ① ウェビナー案内メールが届く ② オススメコラムのお知らせが届く ③ クリップしてまとめ読みができる |

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。