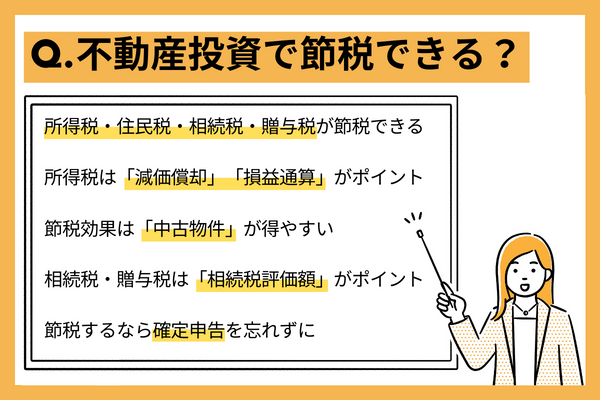

- 節税できる税金:所得税、住民税、相続税、贈与税

- 所得税・住民税を節税できる仕組み

- 所得税と住民税の節税シミュレーション

- 「相続税」を節税できる仕組み

- 融資による借入金はほかのプラス資産から差し引ける

- 現金よりも不動産のほうが相続税評価は減額される

- 借地・借家権割合で相続税評価額をさらに下げられる

- 小規模な事業用の土地の場合は「小規模宅地等の特例」を利用できる

- 相続税の節税シミュレーション

- 贈与税を節税できる仕組み

- 贈与税の節税シミュレーション

- 法人化による節税のメリット・デメリット

- 物件の構造で節税効果が変わる

- 節税目的での3つのリスク

- 節税するには確定申告が必要

- 節税を成功させるには専門家に相談を

- 不動産投資における節税の仕組みに関するよくあるQ&A

結論を言うと、不動産投資をすると節税ができるケースがある。圧縮できる可能性がある税金は、所得税と住民税、相続税、贈与税の4つだ。ただし、税金を減額できる仕組みは複雑なため、よく理解することが重要である。

本コラムでは、不動産投資で節税できる税金と不動産投資のリスクや低減策について詳しく解説していく。

節税できる税金:所得税、住民税、相続税、贈与税

不動産投資で節税できる税金は以下の4つだ。

・所得税

・住民税

・相続税

・贈与税

所得税と住民税については、損益通算を利用することで圧縮することができるケースがある。

損益通算とは、不動産所得などの赤字をほかの所得から差し引くことだ。一方で相続税の節税は、損益通算とは全く違う仕組みになる。

では、それぞれの仕組みについて説明していく。

所得税・住民税:不動産所得にかかる税金

所得税・住民税は、家賃収入ではなく不動産所得に対してかかる税金である。不動産所得とは、不動産を貸し付けることによって得た所得のことをいう。計算式は「不動産所得=総収入金額-必要経費」である。

所得税額は、後述する速算表によって計算するが、住民税は所得税額に基づいて「所得割」が10%(市区町村民税6%+都道府県民税4%)、「均等割」が5,000円(市区町村民税3,500円、都道府県民税1,500円、2023年までの臨時増税含む)である。

相続税:相続した不動産にかかる税金

相続税は、相続で不動産を取得した場合にかかる税金だ。現金で相続すると相続税評価額は100%だが、不動産で相続すると80%程度に減額されるため節税になる。さらに賃貸住宅として貸し出すと「小規模宅地等の特例」を活用できるため、さらに評価額を下げることが可能だ。

相続税には、基礎控除として「3,000万円+600万円×法定相続人の数」が控除されるので、法定相続人が1人の場合3,600万円以下の相続は非課税となる。

贈与税:贈与により取得した不動産にかかる税金

贈与税は、贈与により不動産を取得した場合にかかる税金だ。また暦年課税ならば毎年110万円の基礎控除を利用できる。さらに生前贈与で「相続時精算課税制度」を利用すると2,500万円の特別控除を利用することができ、限度額に達するまで複数回利用することが可能だ。

ちなみに「暦年課税」「相続時精算課税」はどちらか一つしか選ぶことができない。以上の各税については、シミュレーションを交えて詳しく後述する。

所得税・住民税を節税できる仕組み

具体的には、以下で述べる減価償却という会計処理を活用することで、不動産所得で会計上の赤字を発生させることができる。その赤字を本業の所得(給与所得や事業所得など)と損益通算し、所得全体の金額を圧縮することで、税率や税額を減らすことになる。なお、不動産所得が黒字の場合には節税にはならない。

減価償却、損益通算の意味を理解する

・減価償却とは?

減価償却とは、固定資産取得にかかった費用を対象となる資産の「耐用年数」にしたがって複数年に分割して計上する会計処理のことだ。

例えば、5,000万円の取得費用をかけて建物を取得した場合は、取得年度に5,000万円全額を費用として計上するのではなく、数年ないし数十年に分けて費用として計上していくことになる。

建物の取得にかかった費用(上記の例では5,000万円)の支払いは、取得した年に完了しているが、会計処理上は「減価償却費」という名目で数年ないし数十年など法定耐用年数に応じて分割して計上されるのだ。

減価償却ができる期間は、実際のキャッシュアウトを伴わずに費用計上ができるため、不動産所得を圧縮する(会計上のみの赤字を作り出す)ことが期待できる。

・損益通算とは?

「損益通算」とは、異なる所得間における黒字と赤字を合算することだ。

例えば、給与所得(または事業所得)で1,000万円の所得、不動産所得でマイナス500万円の所得(赤字)があった場合、合算するとトータルの所得が500万円に圧縮される。減価償却などによって作り出した不動産所得の赤字を本業の所得と合算して、課税対象となる所得金額の圧縮ができるというわけだ。

日本の2023年時点の税制度では「累進課税」が採用されているため、所得金額が増えるほど税率が上がり、それに伴って税額も増える。つまり、所得金額を圧縮できれば税率や税額を減らせるため、節税につながるということである。

不動産投資で計上できる経費

節税効果を高めるには、収入から差し引くことができる不動産経営に関連する経費を漏らさず計上して所得を少なくすることだ。

ここでは、賃貸経営で認められている経費を把握しておこう。

・固定資産税や都市計画税、不動産取得税、登録免許税、印紙税、事業税など

・減価償却費

・地震保険、火災保険などの保険料

・管理費・修繕費

・ローンの支払い利息

・管理会社への委託料

・管理会社との打合せ、現地調査などの旅費交通費

・管理会社との打合せなどの交際費

・情報収集するための書籍、新聞などの諸経費、など

不動産投資に直接必要な経費であることがポイントになる。

・不動産所得の赤字のうち、土地にかかるローンの支払利息は損益通算できない

上記「ローンの支払い利息」のうち土地にかかる部分については、損益通算ができないため注意が必要だ。土地にかかるローンの支払い利息とは、土地を取得するために支払った利息を指す。ローンの返済における元金返済分だけでなく、土地を取得するために支払った利息も損益通算ができない点は押さえておこう。

毎月の金融機関へのローン返済は、大きく以下の4つの部分に分けられる。

- 元金の返済

- 土地を取得するために支払った利息

- 建物を取得するために支払った利息

- 設備を取得するために支払った利息

上記の4つの部分について、損益通算の可否をまとめると以下の表の通りだ。

| 項目 | 損益通算の可否 | |

| 元金 | × | |

| 利息 | 土地取得のため | × |

| 建物取得のため | ◯ | |

| 設備取得のため | ◯ | |

土地を取得するために支払った利息の金額は、どのように算出すればいいのだろうか?

以下の具体例をもとに解説する。

【前提条件】

・土地の取得価格:2,400万円

・建物および設備の取得価格:1,600万円

・自己資金:2,000万円(自己資金は土地購入にあてたものとする)

・借入金額:2,000万円

・年間支払い利息:180万円

【算出方法】

| 土地の取得にかかった借入金額を算出する | →2,000万円-1,600万円=400万円 |

| 年間支払い利息を土地と建物および設備の取得にかかった費用で按分する | →180万円×400万円÷2,000万円=36万円 |

| 確定申告の際に損益通算ができる金額 | →180万円-36万円=144万円 |

本例の場合、確定申告の際に損益通算ができるのは、建物と設備を取得するために支払った利息の144万円(180万円-36万円)ということだ。

節税による2つの効果

・減価償却期間中に納める税金の金額を減らす効果

・納税のタイミングを繰り延べできる効果

・減価償却期間中に納める税金の金額を減らす効果

所得税や住民税は、課税所得の金額で決まるため、課税所得を圧縮すれば課税金額を減らすことができる。

所得税は、以下の表のように課税所得が増えるほど高い税率が適用され(累進課税)、住民税は課税所得の金額を問わず一律10%の税率が適用されるのが特徴だ。そのため課税所得が圧縮できれば、税率(所得税)と税額(所得税・住民税)を減らすことが期待できる。

| 課税所得の金額 | 税率 | 合計税率 | |

|---|---|---|---|

| 所得税 | 住民税 | ||

| 330万~694万9,000円 | 20% | 10% | 30% |

| 695万~899万9,000円 | 23% | 10% | 33% |

| 900万~1,799万9,000円 | 33% | 10% | 43% |

| 1,800万~3,999万9,000円 | 40% | 10% | 50% |

| 4,000万円以上 | 45% | 10% | 55% |

・納税のタイミングを繰り延べできる効果

所得税や住民税の支払いを物件の売却時まで繰り延べできる効果だ。物件を売却して得られた所得には税金(譲渡所得税)がかかり、その所得は以下のように計算される。

課税譲渡所得金額=収入金額-(取得費+譲渡費用)-特別控除額

上記の「取得費」を計算する際には、物件所有していた期間の減価償却費相当額を差し引くことが必要だ。そのため減価償却をした分は、売却時に課税所得として増加することとなる。

しかし、納税のタイミングを繰り延べすればキャッシュを手元に残せるため、突発的な修繕などが発生したときに対応できる点ではメリットといえるだろう。

物件売却:デッドクロスを迎える時期

不動産投資におけるデッドクロスとは、「ローンの元金返済額が減価償却費を上回る状態のこと」だ。

減価償却や節税といった観点で物件の売却時期は「デッドクロスを迎える時期」が一つの期限といえる。

デッドクロスの状態になると、減価償却費(キャッシュアウトはしないが経費計上はできる)が減り、ローンの元金返済(経費計上はできないがキャッシュアウトはする)が進むことになる。

ローンの元金返済額>減価償却費

つまり所得の圧縮効果が薄まってしまうため、支払う所得税や住民税が増えて資金繰りが悪化してしまう可能性があるのだ。

デッドクロスが起こると「会計上は黒字だがキャッシュフローは赤字」といった「黒字倒産」が発生しかねない。

減価償却費の経費計上は、物件の法定耐用年数によって上限があるため、減価償却期間が終われば課税所得の圧縮効果が大幅に薄まる点は、押さえておこう。節税目的で購入した物件は、デッドクロスの状態になる前に売却するのがよい場合がある。

デッドクロスによる黒字倒産の状態を回避するためには、物件購入時点で減価償却期間や融資条件などを十分に加味して売却までのシミュレーションを綿密に行うことが必要だ。また不動産は急には売却できないことからデッドクロスを迎える前から売却活動を始めていくことも重要となる。

EYグループの不動産部門、ゴールドマン・サックスグループの不動産ファンド部門勤務を経て2016年に独立した同氏がどのようなプロセスを経て投資規模を拡大しているのか。その物件選定の方法や融資戦略を具体的に深掘りして解説しています。

クリックして詳細を確認する

所得税と住民税の節税シミュレーション

給与所得者の場合、所得税と住民税が圧縮できるのは不動産所得が赤字になり、それを給与所得と損益通算して税金の還付を受ける場合だ。

不動産投資の損益通算の計算式は以下である。

不動産所得(赤字額)=不動産からの収入-必要経費

損益通算後の所得=給与所得-不動産所得(赤字額)

なお、不動産所得が黒字になる場合は納税が必要になる。だからと言って無理に赤字にすると税務署から指摘を受ける場合があるので正確に申告することを心掛けよう。

前提条件は次の通りである。

・本業の給与年収:700万円

・ 家賃収入:240万円

・ 減価償却費などの諸経費:350万円

・ 社会保険料控除:100万円(同じ年収でも異なる場合がある)

・ 給与所得控除:180万円

・ 基礎控除額:48万円

※医療費、生命保険、寄附金、配偶者控除等の控除はないと仮定

1.「給与所得のみのときの課税所得」「給与所得と不動産所得があるときの課税所得」を計算する

(1)給与所得のみのときの課税所得

給与所得=700万円(給与年収)−180万円(給与所得控除)=520万円

給与所得のみのときの課税所得=520万円(給与所得)−100万円(社会保険料控除)−48万円(基礎控除)=372万円

この場合の課税所得の合計は372万円になる。

(2) 給与所得と不動産所得があるときの課税所得

給与所得=700万円(給与年収)−180万円(給与所得控除)=520万円

不動産所得=240万円(家賃収入)-350万円(減価償却費などの諸経費)=△110万円

損益通算後の課税所得=〔520万円(給与所得)−110万円(不動産所得)〕−100万円(社会保険料控除)−48万円(基礎控除)=262万円

この場合の課税所得の合計は262万円になる。

2.所得税の節税額を計算する

- 給与所得のみのときの所得税=372万円(給与の課税所得)×20%(税率)-42万7,500円=31万6,500円

- 給与所得と不動産所得があるときの所得税=262万円×10%(税率)-9万7,500円=16万4,500円

このように給与所得だけの場合と不動産所得と損益通算後の所得税を比較すると、損益通算後の所得税が15万2,000円安くなる。

<所得税の速算表>

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

出典:国税庁※この先は外部サイトに遷移します。「No.2260 所得税の税率」より株式会社ZUU作成

なお、所得税の計算の基礎となった所得額は、住民税の計算の基礎にもなっている。すなわち、所得税が安くなれば、翌年6月以降に納める住民税も圧縮できることになる。

「相続税」を節税できる仕組み

不動産投資をすることで相続税対策にもなる。その理由は以下の4つが挙げられる。

・融資による借入金はほかのプラス資産から差し引くことができる

・ 現金よりも不動産のほうが相続税評価は減額される

・ 借地・借家割合で相続税評価額をさらに下げられる

・ 不動産賃貸用の土地の場合は「小規模宅地等の特例」を利用できる

それぞれについて説明していこう。

融資による借入金はほかのプラス資産から差し引ける

不動産を購入する際に融資を利用すると、相続を受ける時点での残債を相続税評価額から差し引くことが可能だ。相続税評価額が下がることによって、相続税の課税額も下がることになる。

例えば、相続する資産のうち5,000万円の現金があった場合、不動産購入のための借入が2,000万円残っていたら、その借入金が債務にあたるので、相続税が課税される金額は「5,000万円-2,000万円=3,000万円」になる。ただし、借入金を資産から差し引くことができたとしても、相続人に負債が残るのはデメリットである点は理解しておきたい。

また、融資を受ける際には団体信用生命保険に加入するケースが多い。この場合、不動産を相続するときは残債が団信の保険金で完済されるため、このケースには当てはまらない。

現金よりも不動産のほうが相続税評価は減額される

現金は金額がそのまま相続税評価されるため、100万円なら100万円と評価されることになる。

一方で、アパートやマンションなどの敷地(宅地)は路線価方式や倍率方式によって相続評価されるため公示価格より圧縮されるケースがある。また、建物は固定資産税評価によって評価されるため、こちらも実勢価格より圧縮されるケースがある。そのため、立地や不動産の状態によっては、実際の価値よりも相続税が課税される金額が低くなる。

借地・借家権割合で相続税評価額をさらに下げられる

不動産を貸し出している場合には、借家権割合によって建物の相続評価額を下げることが可能だ。借家権割合とは、貸家建付け地を相続する際に相続評価の計算で使用する建物の価値に占める借家権の割合のことで、一律で30%と決められている。

また、土地を貸している場合には、借地権割合によって土地の相続評価額を下げることも可能だ。借地権割合とは土地に占める借地権の割合のことで、借地等の貸宅地の相続評価額を計算する際に使用する。

路線価に表示されているアルファベットの記号が借地権の割合を示していて、A〜Gと90%〜30%の順に定めており、地域によって異なるため確認が必要だ。なお、空欄は「権利金の支払の習慣がない地域」であり、借地権割合は20%となる。

借地借家権つきの建物と土地の相続評価額の計算式は以下になる。

【建物の相続評価額の計算式】

「固定資産税評価額×(1−借家権割合×賃貸割合)=建物の相続評価額」

上記にある賃貸割合とは、実際に貸している住戸の割合のことを指す。

【土地の相続評価額の計算式】

「自用地評価額×(1−借地権割合×借家権割合×賃貸割合)=土地の相続税評価額」

上記にある自用地評価額とは所有権として保有していたときの評価額のことを指す。

上記の計算式に自身の不動産の条件を当てはめることで、正確に計算することができる。

小規模な事業用の土地の場合は「小規模宅地等の特例」を利用できる

不動産賃貸用の土地の場合は「小規模宅地等の特例」を利用することが可能だ。ただし、利用するためには要件があるので以下を確認してほしい。

| 要件 | 内容 |

|---|---|

| 事業継承 | 対象の土地で行っていた貸付事業を相続税の申告期限までに引き継いで、継続していること |

| 保有継続 | 対象の土地を相続税の申告期限までに所有していること |

| 土地上限 | 200平方メートル |

| 減額割合 | 50% |

上記の要件を満たしているケースは、200平方メートルを上限に、評価額を50%減額することができる。つまり、要件さえ満たしていれば、さらに相続税の課税額を圧縮することが可能になる。

ただし、相続する財産が「自宅と賃貸アパート」といった複数の土地であるケースでは、自宅の土地で特例を受けると減額割合が80%になる。賃貸用物件で特例を受けるほうが課税額の圧縮にならないケースもあるので、複数の土地が相続対象となるときは専門家に相談するのが無難だろう。

相続税の節税シミュレーション

相続税を計算するには、税率と基礎控除額を把握しておく必要がある。基礎控除額の計算は次のようになる。

基礎控除額=3,000万円+600万円×法定相続人の数

次に相続税の税率は、課税される遺産額によって変わる。細かい税率については以下の表より確認ができる。

<2015(平成27)年1月1日以後の場合の相続税の速算表>

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ここでは現金1億円を相続する場合と1億円の固定資産税評価額の不動産を相続する場合の相続税を比較してみる。

・現金で相続する場合

次のような仮定の条件を設定する。

・法定相続人:1人

・ 相続財産は現金:1億円

基礎控除額:3,000万円+600万円×1人(法定相続人の数)=3,600万円

相続税が課税される金額:1億円(相続財産)-3,600万円=6,400万円

相続税額:6,400万円×30%(税率)-700万円(控除額)=1,220万円

つまり、現金のみで相続する場合は「1,220万円」の相続税を納める必要がある。

・固定資産評価額が1億円である不動産で相続する場合

仮の条件は次の通りとする。

・法定相続人:1人

・ 建物:4,000万円(固定資産税評価額)

・ 路線価地域の200平方メートルの土地を相続(小規模宅地等の特例を利用)

・ 路線価:30万円

・ 奥行補正率:1.0

・ 借家権割合:30%

・ 借地権割合:60%

・ 賃貸割合:100%

自用地評価額:30万円(路線価)×1.0(奥行補正率)×200平方メートル(土地の面積)=6,000万円

土地の相続税評価額:6,000万円×(1−60%☓30%☓100%)=4,920万円

小規模宅地等の特例を適用:4,920万円(土地の相続税評価額)×50%=2,460万円

建物の相続評価額:4,000万円×(1−30%×100%)=2,800万円

基礎控除額:3,000万円+600万円×1人(法定相続人)=3,600万円

相続税の課税額:2,460万円+2,800万円-3,600万円=1,660万円

相続税額:1,660万円×15%(税率)-50万円=199万円

上記のように同じ評価額の財産であっても、現金で相続するより投資用不動産で相続したほうが相続税を減額できる可能性が高くなる。

贈与税を節税できる仕組み

不動産投資を行うことで贈与税を節税することが可能だ。贈与税を計算する際の不動産価格は、時価ではなく、「相続税評価額」が適用される。相続税評価額とは、国税庁が定めた価額で不動産の時価より2~3割下がるため、現金(評価額100%)に換えて贈与するよりも不動産のまま贈与するほうが節税になるというわけだ。

さらに「相続時精算課税制度」を利用して生前贈与すると、不動産の相続税評価額が贈与時の金額で確定する。相続時に改めて贈与財産が相続財産に加算されるが、贈与時より不動産価格が上がっていても贈与時の金額が適用されるため、差額分が節税になるのだ。そのため将来確実に値上がりしそうな不動産を持っている場合に有効な節税方法といえる。

しかし、不動産投資による贈与は登録免許税や不動産取得税など、贈与財産に対し5%ほどの税金がかかるため贈与税だけで判断しないよう注意が必要だ。

贈与税の節税シミュレーション

贈与税の税額計算は、はじめにその年の1月1日~12月31日までに贈与された財産の金額を合計することが必要だ。合計金額から基礎控除の110万円を差し引いた金額が課税価格となる。

課税価格=贈与財産価格の合計-110万円

贈与税の税額は、以下の速算表を使って計算する。贈与税の税率には「一般税率」と「特例税率」があるため注意したい。

一般税率は、兄弟間の贈与、夫婦間の贈与、親から子どもへの贈与などで子どもが未成年の場合などに使用する。一方、特例税率は贈与により財産を取得した者が父や祖父母など直系尊属から贈与された財産にかかる贈与税の計算に使用する。

<2015(平成27)年1月1日以後の場合の贈与税の速算表>一般税率の場合

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

<2015(平成27)年1月1日以後の場合の贈与税の速算表>特例税率の場合

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

・相続時精算課税を利用した節税シミュレーション

相続時精算課税制度を利用すると、2,500万円の特別控除があるため、限度額に達するまで何度でも控除することができる。暦年課税で贈与した場合と、相続時精算課税を利用した場合で比較してみよう。設定条件は以下のとおりだ。

・贈与時の物件の相続税評価額1,800万円

・相続時の相続税評価額3,000万円

(贈与された時点では1,800万円だった物件が、相続時には3,000万円に値上がりしていたケース)

税率は特例税率とする。

A 暦年課税で贈与した場合

1,800万円-110万円=1,690万円(課税価格)

1,690万円×45%-265万円=495万5,000円(贈与税額)

B 相続時精算課税制度を利用した場合

1,800万円-1,800円=0円(贈与税は非課税)

相続時に改めて1,800万円が相続財産に加算される

C 贈与せず相続させた場合

相続時は値上がりした3,000万円が相続財産になる

比較すると、普通に贈与した場合は500万円近い相続税を支払う。相続時精算課税制度を利用すると贈与税が非課税となり、相続時に改めて財産として加算されるが、贈与時の1,800万円で評価される。贈与せずに相続させた場合は、贈与税はかからないが値上がりした3,000万円で評価されるので、相続税の支払いが多くなる。

なお、2024年1月以降は法改正により相続時精算課税にも基礎控除110万円が加算されるなど変更点があるため、注意が必要だ。

法人化による節税のメリット・デメリット

不動産事業を法人化することで節税できるメリットがあるが、半面法人特有の税金が発生するデメリットもある。詳しく見てみよう。

メリットは税率の低減

法人化することで得られる節税効果の一つは、税率の低減だ。個人で不動産投資を行う場合で不動産所得が黒字になるときは所得に応じた税率がかかるが、規模を拡大することを考えたときには法人化した方が税制の面で有利な場合がある。

上述しているように個人の場合は、累進課税が採用されているため、所得税や住民税の合計税率は最大で55%にもなる。(課税所得が4,000万円以上の場合)

一方で法人の場合は、個人のような所得税は課税されない代わりに法人税が課税される。不動産所得に対する法人税の税率は以下の表のように最大で23.20%であるため、大規模に経営している場合は個人よりも法人での経営の方が税金を抑えられる場合があるのだ。

| 資本金の金額 | 所得額 | 税率 |

|---|---|---|

| 1億円以下 | 800万円以下の部分 | 15% |

| 800万円超の部分 | 23.20% | |

| 上記以外の普通法人 | すべて | 23.20% |

出典:国税庁※この先は外部サイトに遷移します。「No.5759 法人税の税率」より株式会社ZUU作成

しかしながら、一般的な記事では、個人と法人では税率が異なるため、所得金額が高い場合など個人税率よりも法人税率を低くできる場合は、法人化による節税効果を受けられると説明しているものも少なくない。しかし、法人には法人特有の税金もあるため、所得税が課税されない点だけで法人化すべきか否かを判断することは避けるのがよいだろう。

ちなみに、法人特有の税金には以下2つの税金が挙げられる。

・法人住民税

・法人事業税

デメリットは法人住民税・法人事業税などがかかる

デメリットとして、法人化すると以下の2つの税金が課税される。

・法人住民税とは?

地方公共団体が住民への行政サービスを提供することを目的として課税される税金だ。本税金は、以下2つの部分に分けられて課税される。

均等割:所得の有無を問わず資本金および従業員の数に応じて課税される部分

法人税割:法人税の金額に応じて課税される部分

・法人事業税とは?

地方公共団体の行政サービスを受けている法人の事業に対して課税される税金をいう。法人が事業を営むうえでは、道路や上下水道の整備といった行政サービスが必要なため、それらにかかる費用を事業主である法人が負担するという趣旨の税金だ。本税金は、所得金額または収入金額に応じて課税される。

物件の構造で節税効果が変わる

節税効果は、物件の構造によっても変わる。特に木造築古物件と新築区分物件では、以下のように節税効果が異なる。

節税効果が出やすいのは木造築古物件

木造築古物件は、節税効果が出やすい。なぜなら木造築古物件は、法定耐用年数が短く1年に計上できる減価償却費が大きくなるからだ。木造アパートの場合、法定耐用年数は22年だが、築15年であれば減価償却期間は10年(簡便法)となるので、1年あたりの償却額が大きくなる。

このように法定耐用年数が短い中古物件を購入することにより、経営開始後の数年間で所得税額を大きく減らすことができるのだ。ただし、築年数があまりに古いと売却できないリスクがあるので注意する必要がある。

節税効果が出にくいのは新築区分物件

新築区分物件は、節税効果が出にくい。なぜなら木造築古物件とは反対に法定耐用年数が長く、1年に計上できる減価償却費が少ないからだ。新築RC造マンションの法定耐用年数は47年と長いため、節税効果があるのは諸費用が多く赤字になりやすい1年目だけである。2年目以降は、効果が薄くなるためメリットは限定的だ。

節税目的での3つのリスク

節税目的で不動産を購入すると、以下のようなリスクが発生する。節税とリスクは背中合わせとなるため、置かれている状況によって的確に判断することが必要だ。

長期間保有するリスク:デッドクロス

前述にも説明したが、デッドクロスとは、減価償却費よりもローンの元金返済額が多い状態のことをいう。減価償却費は経費として計上するものの、実際には支出を伴わず手元にお金が残る費用である。一方の元金返済額は実際に現金を支払うため、手元からお金が出ていく費用だ。手元に残る現金よりも、支払う現金のほうが多くなることからキャッシュフローは赤字となる。

5年以内に売却するリスク:短期譲渡所得

不動産を購入してから5年以内に売却して利益が出ると短期譲渡所得となり、長期保有よりも高い税率になるため注意したい。税率は短期譲渡所得が39.63%(所得税30.63%+住民税9%)、長期譲渡所得が20.315%(所得税15.315%+住民税5%)となっている。

なるべく購入から5年以上経過して売ることが望ましいが、事情があって売らなければならない場合は高い税率で譲渡所得税を支払うことが必要だ。

節税できても収入が減るリスク:空室リスクや修繕リスク

賃貸経営のなかで主要なリスクとして挙げられるのが、「空室リスク」と「修繕リスク」の2つだ。賃貸経営の収入の大半は、家賃が占めるため区分所有マンションを1戸保有しているだけでは、空室が出たときに家賃でローンの支払いができなくなり、給与から補てんまたは預貯金を取り崩して支払うことになる。

また修繕は、いつ発生するかわからないことから急な出費で利益が減ることもある。節税になっても収入が減ったのでは差し引きメリットにならない場合がある点に注意したい。

節税するには確定申告が必要

節税するためには、確定申告をしなければならない。そもそも不動産投資として家賃収入がある場合、基本的に確定申告は必要だ。確定申告は、営業年の1~12月までの所得を翌年2月16日~3月15日(税務署が休業日の場合は翌営業日)までに申告する。すでに年末調整が行われている場合でも、損益通算など確定申告することで節税できるケースがある。

不動産投資を行うサラリーマンが確定申告する場合だが、次のような手順で行うことになる。

| 確定申告する手順 |

| 1.確定申告に必要な書類を準備する 2.税務署への事前の届出を行う 3.取引帳簿を作成する 4.確定申告書に添付する書類をそろえる 5.決算書(青色)および収支内訳書を作成する 6.確定申告書Bを使って確定申告書の作成をする 7.確定申告の期限を守って提出する 8.所得税の納付もしくは還付を受ける |

必要な書類は次の通りだ。

・確定申告書B

・ 不動産所得用の青色申告決算書または白色申告収支内訳書

・ 源泉徴収票

・ 不動産売買契約書

・ 賃貸借契約書

・ 家賃送金時の送金明細書

・ ローン返済表

・ 修繕費や管理費など経費の領収書および明細書

・ マイナンバーカード

・ 納税通知書(控え)

なお、期間内に確定申告を行わなかった場合、「無申告加算税」の課税対象となってしまう恐れがある。納税額は次のとおりだ。

・50万円まで:15%

・ 50万円を超える部分:20%

その他、過少申告加算税、重加算税、延滞税が発生してしまうケースもあるため、きっちり確定申告するのが賢明だ。

【関連記事】不動産投資の確定申告のやり方は?サラリーマン向けに解説!

節税を成功させるには専門家に相談を

節税を成功させるには、物件選びの段階で税理士やFP(ファイナンシャルプランナー)などの専門家に相談するのが賢明だ。

特に不動産投資の知識がある専門家がいれば、より的確なアドバイスをもらえるだろう。報酬を支払う必要はあるが、より節税になる物件を選ぶことができれば、長い目で見て報酬以上の節税効果を得ることが期待できる。

税金に関する資格を自ら取得することも1つの手だ。資格を取得するための勉強時間の目安(個人差がある)、資格のための受験料、合格率をまとめたので参考にしてほしい。

| 勉強時間の目安 | 受験料 | 合格率 | |

|---|---|---|---|

| ファイナンシャルプランナー | FP3級:50~150時間程度 | 1級8,900円 2級学科4,200円 2級実技4,500円 3級3,000円(非課税) | 2級学科40~50% 2級実技50~60% 3級学科70~80% 3級実技80~90% |

| 簿記検定 | 2級:250~350時間程度 3級:50時間程度 | 1級7,850円 2級4,720円 3級2,850円 (日商簿記) | 1級10% 2級20% 3級40~50% (日商簿記) |

| 税理士 | 4000時間程度 | 1科目4,000円 2科目5,500円 3科目7,000円 4科目8,500円 5教科1万円 | 10~20% |

不動産投資における節税の仕組みに関するよくあるQ&A

Q.不動産投資によって節税できる可能性のある税金の種類は?

不動産投資によって節税できる可能性のある税金の種類は、以下の4つである。

所得税

住民税

相続税

贈与税

上記のうち所得税と住民税は「減価償却」や「損益通算」を活用すれば、節税が期待できる。例えば減価償却費の経費計上で不動産所得が会計上の赤字となり、本業の所得(給与所得や事業所得など)と合算すれば課税所得が圧縮できるため、税率や税額を減らすことにつながるだろう。

Q.減価償却とは?

「減価償却」とは、固定資産取得にかかった費用を対象となる資産の「耐用年数」にしたがって複数年に分割して計上する会計処理のことだ。

例えば5,000万円で建物を取得した場合は、当該年度に5,000万円全額を費用計上するのではなく、数年ないし数十年に分けて費用として計上していくことになる。

建物の取得にかかった費用(上記の例では5,000万円)の支払いは、取得した年度に完了しているが、会計処理上は「減価償却費」という名目で数年ないし数十年に分けて少しずつ計上されるのだ。

Q.損益通算とは?

「損益通算」とは、異なる所得間における黒字と赤字を合算することだ。

例えば給与所得(または事業所得)で1,000万円の所得、不動産所得で-500万円の所得(赤字)を合算した場合、トータルの所得が500万円(給与所得1,000万円+不動産所得-500万円)に圧縮される。

つまり減価償却などで発生した不動産所得の赤字を本業の所得と合算すれば、課税対象となる所得金額の圧縮ができるという仕組みだ。

Q.不動産投資で節税になる可能性はあるか?

不動産投資は節税効果が期待できる。必ずしも節税となるわけではないが、所得税・住民税の節税につながるのが「減価償却」と「損益通算」だ。減価償却費は、建物価格を法定耐用年数によって数年にわたって経費として計上する。物件の購入価格は支払い済みのため、毎年現金の支出を伴わずに経費化でき所得を減らして節税することが可能だ。

損益通算は、不動産所得が赤字になり、給与所得と損益通算して税金の還付を受ける場合に節税になる手法である。

Q.不動産投資で節税するにはどうしたらいいか?

不動産投資で節税するには、確定申告が必要である。確定申告は営業年の1~12月までの所得を翌年2月16日~3月15日(税務署が休業日の場合は翌営業日)までに申告を行う。

確定申告で青色申告制度を利用すると最高65万円の青色申告特別控除を受けられるほか、専従者への給与を経費にできるなどの方法で所得を減らせるため、要件を満たせる場合は利用するとよい。

| manabu不動産投資に会員登録することで、下の3つの特典を受け取ることができます。 ① ウェビナー案内メールが届く ② オススメコラムのお知らせが届く ③ クリップしてまとめ読みができる |

宮路 幸人

会計事務所での長い勤務経験で培った豊富な実務知識により、会計処理・税務処理および経営や税務に関する相談など、さまざまな問題に対応。宅地建物取引士、マンション管理士等の資格を保有し、不動産と相続関連に強みを発揮する。特に相続関連では、税務面だけでなく、家族の幸せを重視したトータルでの提案を行っており、軽いフットワークでお客さまのニーズに応えることをモットーとする。離島支援活動にも積極的。

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。