違反物件とは?

不動産投資ローンの業務で物件をあれこれ見ていると、俗に言う「違反物件」というものによく出会います。主には、建築基準法に違反している物件のことを指します。

世間一般では、「違法なものは取り締まられていて、違反物件などというものは本来あってはならない存在だ」と思われがちです。そのため、「違反物件はまれなものだ」というイメージを持たれている方も多いのではないでしょうか。

しかし、現実社会には数多く実在しており、通報制度なども整備されているため、重大な違反や悪質なケースには取り壊し命令などが出されることもありますが、それなりに市場で流通しているのも事実です。

建築物は一般的に、設計図の段階で建築確認審査を受け、認可を得なければ建築することができません。(なお、都市部の建築物では極めてまれですが、法的に建築確認が不要な場合もあります。本コラムではその点には言及しません)。

確認済証・検査済証・既存不適格物件について

確認済証と検査済証とは

設計内容が建築基準法に違反していなければ「確認済証」が交付され(俗に「確認が下りる」と言います)、工事を始めることができます。その工事が図面どおりに遂行され、無事に完成したならば竣工検査を受け、合格すれば「検査済証」が交付されます。

そこで私どものような金融機関としては、「確認済証」と「検査済証」の両者がそろっているかをチェックするのが通例です。

確認済証はあっても検査済証がないケースは多い

建築確認は下りていても、工事の過程で微妙に法に抵触してしまい、竣工検査が下りない場合もあります。また、意図的に違反工事を行うケースでは、検査をあえて避けることもあります。そのため、「確認済証」はあっても「検査済証」がない物件は、意外と多く存在するのです。

では、検査済証があれば合法で、無ければ違反物件なのか、というと、実はそう簡単な話でもありません。

検査済証があっても違法物件である場合も

検査を受けた後に追加工事を行い、結果的に法に抵触してしまうケースもあります。特に、竣工検査直後に作為的に後工事(俗に「後工事(あとこうじ)」と呼ぶ)を行うと、新築物件と称して検査済証が交付されていても、すでに違反物件となっている場合が実は少なくありません。

このようなケースでは検査済証が存在するため、金融機関側が後工事による違反を見破るのは容易ではありません。建築の知識や経験が有る程度必要なためです。好ましいことではありませんが、結果的に見過ごされてしまっている例が無いとは言い切れません。(後述)

既存不適格物件との違い

また別の話として、法律(や条例)の方が竣工後に変更されて、結果的に抵触してしまう場合(これは違反物件とは呼ばず「既存不適格物件」といいます)などもありますが、これは悪質性のないものです。

ただし、不動産鑑定評価の理論上で言えば、もし再建築した場合に同じ面積のものを建てることができないとなれば、評価額の減額要因となる可能性はあり得るでしょう。

【まとめ】

① 確認済証も検査済証も有り、合法であろうと思われる物件。

② 確認済証は有るが、検査済証が無く、違反である可能性が極めて高い物件。

③ 確認済証も検査済証もあるが、検査済証を交付した後から工事を加えて行い違反物件となった物件。(検査済証があるため、①との見分けが困難、合法物件と誤認しやすい)

④ 後から法や条例が変わって結果的に抵触した場合の「既存不適格物件」。(悪質性はないので違反物件とは異なるものとして①~③とは使い分ける。)

オリックス銀行でのローン取り扱いの判断について

当社にお客さまからよく聞かれるのは、「違反物件に融資はつきますか?」という質問です。もちろん、原則として安易に取り組むべきものではありませんが、「物件ごとの個別判断によって取り組む」としか言いようがないでしょう。

そもそも、「違反物件には当然融資できない」と思われている方も多いかもしれませんが、その点については否定できます。

ただし、一言で違反物件といっても種類はさまざまで、簡単に定義することはできません。市場にはそれなりに数多く存在しており、故意性・作為性・悪質性の高いものから、そうではないものまで個別事情にもよって異なります。そのため、「程度の重大さや悪質なケースなどを除けば、融資することもあり得ます」といったところでしょうか。

一般的な金融機関では近年、まず「検査済証」の有無によって違反物件か否かを判断(あくまで推定)している場合が多いのではないでしょうか。この手法はシンプルで、対外的にもわかりやすいものです。

しかし、前述のとおり、検査済証があるだけでは違反物件ではないことの証明にはなりません。実際には、検査済証が金融機関をごまかす手段のように使われることも多々あるのです。

そのため、当社では、単純に検査済証の有無だけで判断するのではなく、図面だけに頼らず、必ず現地を確認し、総合的にチェックすることを心がけています。

なお、本コラムでは「投資用不動産としての商品性」の観点を前提条件として語っていることを、念のためお伝えしておきます。

と言うのも、実需用不動産の市場と、投資用不動産の市場では事情が異なります(当社が取り扱う不動産は主に後者です)。また、新築分譲の商品として市場に供給する立場の者が作った物件と、自用で個人が建てた戸建やアパートが年月を経て中古物件として売りに出された物件でも、事情は異なります。

近年はコンプライアンス意識の向上により状況は変わりつつありますが、以前は自宅など実需物件を主体として建築業界では、「検査済証」をあまり重視していない時代がありました。

自宅用の建築などは、希望に応じてカスタマイズすることも多く、その要望に応える過程で微妙に法に抵触してしまう場合には、あえて検査を受けないこともありました。そのため、検査済証を取得していない物件は多く存在していました。

旧住宅金融公庫などの公的金融機関も、そういう事情をくんでか、検査済証を必須の融資要件とはしていなかったようです。

また、自宅ではなくても、土地を既に所有している方が有効活用でアパートを建てたケースなどでは、同様に要望によって設計が細かく変更され、検査済の無いケースもそれなりにあります。

オリックス銀行が違反物件に対してローンを行うケースと行わないケース

<A>:新築物件(あるいは竣工後築浅)の「土地+建物」で、もし違反物件であった場合

一般の人に投資商品として供給しようというプロの立場の不動産業者の姿勢に対するNOの意味を込めて、原則としてローン付けをしません。(市場に違反物件が拡大することを抑制する意義もあります。)

<B>:既に出来上がっている「土地+建物」の中古物件の違反物件の場合

違反の程度の重大さや悪質なケースなどを除き、融資する場合はあります。よって、物件の違反内容を個別に、ある程度吟味して判断します。

<C>:土地所有者(施主)が建築請負業者に発注して建てたアパートなどで、施主が要望を出して設計が細かく変更されるなどにより、結果的に違反となってしまう物件の場合

他人に売ることを前提としたわけではなく、自ら保有し続ける予定であった建物の建築計画であれば、その時点では容認せざるを得ない場合が多いと考えます。ただし、それらが将来売りに出されれば、すなわち結果的に上記<B>に該当する中古物件となるので、その内容次第で判断します。

元々の土地所有の方の物件だと、その対象敷地の周囲にある別の敷地も元から所有されていた場合も多く、一部分を売りに出した際の土地の分筆のやりかた(切り方)などの不備から、結果的に違反になってしまうケースも時々見かけます。建物のカスタマイズの点だけではなく、土地の範囲などにも気を配る必要性が本来あるのです。(具体的事例などは次回以降)

<D>:「検査済証があって一見すると合法物件だが、後工事により違反している物件」の場合

これは判断基準を文章で一言では表しにくいのですが、悪質性の程度や撤去可能度合いの程度によりけりで判断し、新築なら上記<A>に、中古なら上記<B>に準じて考える、といったところでしょう。

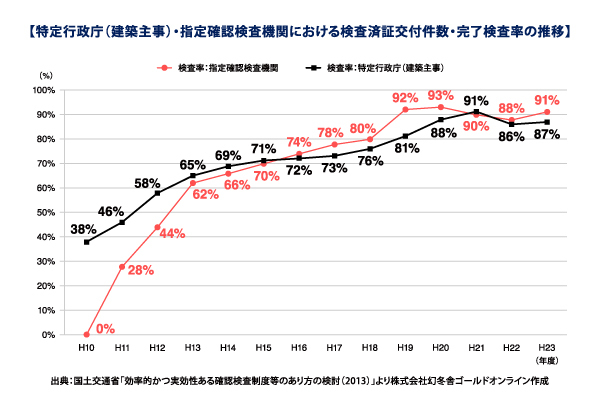

参考までに、国交省が公表している完了検査率のグラフを紹介します。(建築確認取得件数に対して、完了検査を受けた割合と思われます)

検査率の折れ線グラフは、特定行政庁と民間の確認検査機関とで別々に算出しているので、少々見づらいかも知れませんが、平成23年頃には、行政も民間もおおむね9割前後の完了検査率となっているのに対し、民間検査機関がいまだ出現していない時代の平成10年の完了検査率は4割にも達していませんでした。

過去の時代では、検査済の無い物件の方が多く、金融機関としても、それらを一律に融資対象から外すことは、社会通念上から見れば逆に行き過ぎになってしまう、とも言える時代だったと思います。

だからと言って、むやみに取り扱う訳ではないこと、先述のとおりであって、取り扱う場合と取り扱わない場合の、その線引きは何なのか?

次回以降に、安全性などの観点も含めて、お話ししようと思います。

| manabu不動産投資に会員登録することで、下の3つの特典を受け取ることができます。 ①ウェビナー案内メールが届く ②オススメコラムのお知らせが届く ③クリップしてまとめ読みができる |

- コラムの注意事項 -

本ページの内容については、掲載当時のものであり、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。