不動産担保ローンでは、自分で所有している不動産だけでなく、家族名義の不動産でも担保とすることは可能な場合があります。ただし、物上保証人として許容される「家族」の範囲や融資条件は金融機関によって異なるほか、名義人の同意など法的な手続きが必要となるため慎重な判断が必要です。

本コラムでは、不動産担保ローンにおいて家族名義の不動産を担保として利用する場合の注意点や、手続きの流れ、共有名義の不動産を担保とする場合の注意点を詳しく解説します。

不動産担保ローンとは?

不動産担保ローンとは、土地や建物などの不動産を担保に金融機関から融資を受けるローンの一種です。所有している不動産を担保として提供することで、借り入れた融資が万が一返済不能に陥った場合に、金融機関は担保不動産を処分することで融資金(債権)を回収することができる仕組みです。

不動産担保ローンは、担保となる不動産の評価額に基づいて借入できる融資額が決まり、無担保ローンと比較して、低金利でまとまった資金を調達できる点が大きな特徴です。

また、金融機関によって資金使途が柔軟に設定されているのも特徴です。例えば海外不動産の購入や別荘の取得、ローンの借り換えや一本化、事業資金や運転資金の調達など、用途は多岐にわたります。

特に不動産投資を検討されている方にとっては、新たな投資物件の購入資金や、既存物件のリノベーション費用などにも活用できるため、有効な選択肢のひとつとなるでしょう。

不動産担保ローンの詳しい説明や、活用メリット・デメリットなどについては、こちらのコラムで詳しく解説しています。

【関連記事】不動産担保ローンとは?利用するメリットや活用するケース、審査基準を解説

抵当権・根抵当権・物上保証人とは?基本的な知識の確認

不動産担保ローンを利用する際には、まず担保権である「抵当権」「根抵当権」と「物上保証人」といった基本的な用語を理解しておくことが重要です。

「抵当権」とは、住宅ローンを借りる際に、購入する不動産に対して金融機関が設定する権利のことをいいます。ローンの返済が滞った場合には担保に取った不動産を差し押さえ、売却することによって、融資金を回収できます。

一方、「根抵当権」は、不動産の担保価値を算出し、あらかじめ債権の範囲と貸し出せる極度額を設定するものです。個人事業主や法人が継続的に資金を借り入れる際によく利用されます。通常の抵当権と異なり、個々の借入に対してではなく、一定の範囲内で何度も借入と返済を繰り返せるという特徴があります。

また、「物上保証人」とは、自分の所有する不動産を他人の借入のために担保として提供する人のことをいいます。例えば家族の借入を担保するため、自身が所有する不動産に抵当権の設定を受ける場合が該当します。物上保証人は直接的には債務の返済義務を負いませんが、債務者が返済不能に陥った場合には、自身の不動産が競売にかけられて返済に充てられるリスクを負います。

家族名義の不動産で不動産担保ローンを利用することは可能

一定の条件を満たしていれば、家族名義の不動産でも担保として利用することが可能です。家族の範囲がどこまで認められるかは金融機関によって異なります。一般的に金融機関から求められる条件は、次の2点です。

・不動産の名義人が担保提供に同意していること

・親族名義の不動産であること(一般的に2親等もしくは3親等以内)

まず、家族名義の不動産を担保ローンに利用するためには、その不動産の名義人の同意が必要です。この同意は金融機関等の契約により求められるだけではなく、法律上の要件でもあります。

次に、家族名義の不動産を担保ローンに利用する際、金融機関は担保提供者との関係性を重視し、不動産の名義人が債務者(ローンを借りる人)の2親等もしくは3親等以内であることを要件とする場合が多くみられます。また、配偶者の親族のことを「婚族」といい、この場合も一定の範囲で担保提供が認められることがあります。なお、配偶者は親等で数えず、あえていえば「0親等」となります。

・1親等:父、母、子ども

・2親等:祖父母、孫、兄弟姉妹

・3親等:曽祖父母、曾孫、甥・姪、叔父・叔母

・姻族:夫の両親や兄弟・姉妹、妻の両親や兄弟・姉妹

担保提供ができる親族の範囲や必要書類などの条件については、金融機関によって取り扱いが異なるため、事前に金融機関に相談するようにしましょう。

家族名義の不動産を担保にする際の注意点

家族名義の不動産を担保にすることは可能ですが、不動産は高額な資産であるため、いくつか注意しなければならない点があります。

以下からは、家族名義の不動産を担保にする際の注意点を5つ紹介します。

名義人(不動産の所有者)の同意と物上保証人としての契約が必要

家族名義の不動産を担保として利用する際には、必ず、その不動産の名義人本人による明確な同意が不可欠となります。これは、不動産という重要な財産に担保権を設定することになるため、法律上、所有者の意思確認が厳格に求められているためです。

さらに、不動産の名義人は金融機関との間で、「物上保証人」として保証契約を締結する必要があります。

万が一、名義人の同意がないまま手続きを進めると、契約自体が無効となるだけではなく、名義人との間で法的トラブルに発展する可能性が非常に高くなります。そのため、まずは名義人に丁寧に説明をし、理解と同意を得たうえで手続きを進めることが重要です。

案件内容や金融機関によって判断が異なることがある

家族名義の不動産を担保とする場合、その融資可否は、金融機関の基準や個別の案件内容によって大きく異なることがあります。

例えば、ある金融機関では担保として認められる不動産でも、別の金融機関では認められないケースもあります。また、担保となる不動産の条件だけでなく、物上保証人となる名義人の年齢や健康状態、さらには、名義人が将来亡くなった場合の法定相続人が誰になるのかなど、さまざまな事情が審査に影響を与えることもあります。

このように、不動産担保ローンは画一的なルールで進むものではなく、担保とする不動産や金融機関ごとの考え方によって対応が変わることがあるため、必ず事前に金融機関に詳細を確認し、必要な書類や条件を把握しておくことが大切です。

金融機関による慎重な担保評価が行われる

一般的に不動産担保ローンでは高額な資金を長期間にわたって借り入れるため、金融機関による審査も非常に厳格なものとなります。

前述した、名義人による同意の有無や、担保となる不動産にどれくらいの価値があるのかなどを慎重に評価します。万が一ローンが返済されなくなった場合に、その物件を売却して資金を回収できるかどうかの重要な指標となるためです。

様々な視点から金融機関はリスクを判断するため、準備不足や情報の食い違いがあると、融資を断られる可能性もあります。

名義人が高齢または判断能力に不安がある場合は注意

担保として提供する不動産の名義人が高齢である場合や、認知症などが原因で判断能力に不安がある場合には、特に慎重な対応が求められます。

これは、判断能力が低下しているときに行った同意や契約は、後に無効と判断されてしまうことがあります。このような場合には、成年後見制度の利用など、法的な代理人を立てる手続きが必要となります。

成年後見制度の利用には時間と費用を要するため、名義人が高齢である場合や判断能力に不安がある場合には、事前に弁護士や司法書士に相談し、適切な手続きについてアドバイスを受けるようにしましょう。

相続登記が未了の場合は事前に手続きが必要

担保として提供する不動産の名義人がすでに亡くなっており、その不動産の相続登記が済んでいない場合には、先に相続登記の手続きを済ませる必要があります。

相続登記とは、亡くなった方から相続人へ不動産の所有権を移転させるための法的な手続きのことで、この手続きを完了させることで、初めて現在の名義人(相続人)がその不動産を担保として提供できるようになります。

相続登記の手続きには、戸籍謄本や遺産分割協議書など複数の書類を準備する必要があり、時間を要するため、早めに弁護士や司法書士に相談しましょう。

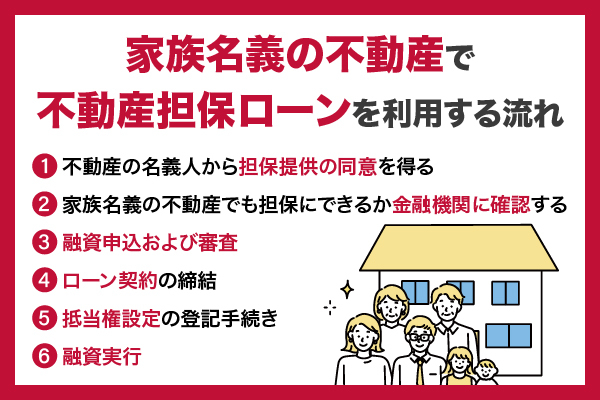

家族名義の不動産で不動産担保ローンを利用する流れ

不動産を担保にしてローンの借り入れをするためには、抵当権設定登記など法的な手続きが必要です。

ここでは、家族名義の不動産で不動産担保ローンを利用する流れを6つのステップに分けて紹介します。

不動産の名義人から担保提供の同意を得る

まずは、担保として提供する不動産の名義人から、その不動産を担保として提供することへの明確な同意を得ましょう。名義人からの同意を得ることは、法律上求められる要件だけではなく、今後のトラブルを防ぐためにも重要なプロセスです。

そのため、不動産担保ローンの仕組みや、万が一の事態におけるリスクについて、名義人と十分に話し合い、真摯な同意を得るようにしましょう。

家族名義の不動産でも担保にできるか金融機関に確認する

次に、融資を受ける金融機関が、家族名義の不動産を担保として認めているかどうか確認します。これは、金融機関によって、担保として受け入れる不動産の条件や、名義人との関係性の範囲などが異なるからです。

そこで、ローンの申し込みをする前に、まずは電話や窓口で問い合わせを行い、その金融機関での条件を満たしているかどうかや、どのような書類が必要となるのか確認しましょう。このとき、できれば複数の金融機関に相談し、金利等の条件も比較検討することをおすすめします。

融資申込および審査

不動産担保ローンの申し込みにあたっては、「事前申込(仮審査)」と「正式申込(本審査)」という2段階の審査が行われることが一般的です。

事前申込は、比較的簡易的な情報(年収や借入希望額など)に基づいて行われる初期審査であり、大まかな融資の可否や条件を確認するものです。

これに対し、正式申込は、源泉徴収票や確定申告書、住民票、印鑑証明などの融資を受けるのに必要な公的な書類を提出し、より詳細かつ厳密な審査が行われます。また、担保の対象となる不動産の登記簿情報や、名義人である親族との関係性を示す書類(戸籍謄本など)も必要となる場合があるほか、不動産の評価も行われます。

審査の過程で書類に不備があると時間がかかってしまうため、早い段階で必要書類を確認・収集するようにしましょう。

ローン契約の締結

融資審査に通過したら、借入に必要な契約の説明を受けて契約締結を行います。今回のコラムでは契約書の中でも特に重要な「金銭消費貸借契約」と「抵当権設定契約」の2つの契約について説明をします。

「金銭消費貸借契約」は、金融機関から資金を借り入れ、その資金をどのように返済していくかを定める契約です。これには、借入金額、金利、返済期間、返済方法などが詳細に記載されます。

一方、「抵当権設定契約」は、万が一ローンが返済できなくなった場合に、担保として提供した不動産を金融機関が債権回収のために利用できる権利(抵当権)を設定するための契約です。家族名義の不動産を担保にする場合は、名義人に対し、物上保証人としての意思確認が厳格に行われます。

契約内容は複雑な点も多いため、不明な点があれば必ず金融機関の担当者に確認し、納得したうえで署名・捺印するようにしましょう。

抵当権設定の登記手続き

不動産を担保として正式に機能させるためには、金融機関との契約後に「抵当権設定登記」の手続きを行う必要があります。これは、その不動産を管轄する法務局に対して、担保提供された不動産に抵当権がついたことを登記簿上に記載してもらう手続きです。

登記手続きには、不動産の登記識別情報や印鑑証明書、金融機関が用意する抵当権設定契約書などが必要となります。登記手続きには専門的な知識が必要となるため、金融機関が提携している司法書士に依頼することが一般的です。

融資実行

登記手続きが完了すると、いよいよ融資が実行されます。この融資実行をもって、正式に不動産担保ローンを利用開始したことになります。

融資された資金は、ローンの目的に沿って利用しなければなりません。例えば、不動産投資目的で借り入れた資金を自己居住用物件の購入費用に充てることは許されず、仮にこのような目的とは異なる利用が発覚してしまうと、契約は解除されローン残額を一括返済しなければならなくなります。

そのため融資後は、契約で定められた利用目的および返済計画に従って、計画的に利用・返済するようにしましょう。

共有名義の不動産を担保にする場合の注意点

相続などが原因で、1つの不動産が複数人の共有状態となっているケースは珍しくありません。このような場合に自分の持分に担保権を設定できるのか、担保として利用する場合の注意点を解説します。

自分の持分だけに抵当権を設定できるが、制約も多い

共有名義の不動産であっても、自分が所有する持分部分に限定して抵当権を設定することは法律上可能です。この際、他の持分権者の同意を得る必要はありません。

しかし、持分にのみ抵当権を設定する場合には取り扱える金融機関がかなり限られます。これは、抵当権を実行して持分を売却する際、その物件が共有状態のままだと買主を見つけにくくなることから、資産としての流動性が低いと判断されるためです。

また、仮に金融機関が担保としての取り扱いを認めたとしても、他の共有者との間で、将来的に不動産の売却や管理に関してトラブルに発展してしまう可能性もあります。

そのため、共有の土地の持分を担保とする場合には、事前に他の共有者に対して十分に説明を行い、可能であれば書面による同意を得ておくなど、共有者間での合意形成に努めることが望ましいといえるでしょう。

自分以外の持分に抵当権を設定するためには同意が必要

共有名義の不動産において、他の共有者の持分に抵当権を設定するには、その共有者本人の同意が必要です。各自の持分はそれぞれの持分権者に帰属しているため、たとえ共有の不動産であっても、他人の持分を自由に利用・処分することは許されないからです。

したがって、本コラムで紹介した「家族名義の不動産を担保にする場合」と同様に、まずはその共有者に丁寧な説明を行い、書面による同意を得る必要があります。

共有名義の不動産では持分の評価額が低くなる可能性がある

共有名義の不動産を担保として供与する場合、単独名義の不動産と比較して、金融機関からの担保評価額が低くなります。これは、共有不動産の持分だけでは市場での流動性が低く、担保として十分に機能しない可能性が考えられるからです。

こうした背景を理解したうえで、共有名義の不動産を担保に利用する場合は、融資金額に対して現実的な期待値を持つことが重要です。事前に金融機関に相談し、持分の評価や融資可能額を確認しておくと安心です。

| manabu不動産投資に会員登録することで、下の3つの特典を受け取ることができます。 ① ウェビナー案内メールが届く ② オススメコラムのお知らせが届く ③ クリップしてまとめ読みができる |

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。