※ここからは対話形式になります。

北島:説明ありがとうございました。皆さまを代表して質問させてください。自宅の住宅ローンを妻とペアローンで利用していますが、その場合は私の借り入れのみ申告すればいいでしょうか?

市川:これはよくある質問ですが、ペアローンの場合は基本的に合算した借入残高を申告してください。審査途中でペアローンのうちご自身の借り入れのみの申告であることがわかった場合、審査の目線がずれることがあります。ペアローンの場合は合算して申告してください。

北島:ありがとうございます。以降は、このような形式で私と市川が「お客さまからよくいただくご質問」を、なるべくフランクに紹介します。

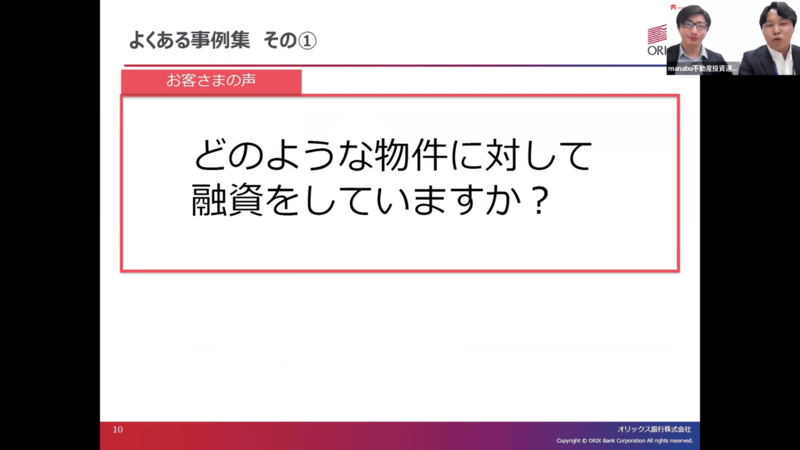

オリックス銀行の融資スタンス:どんな物件が対象?

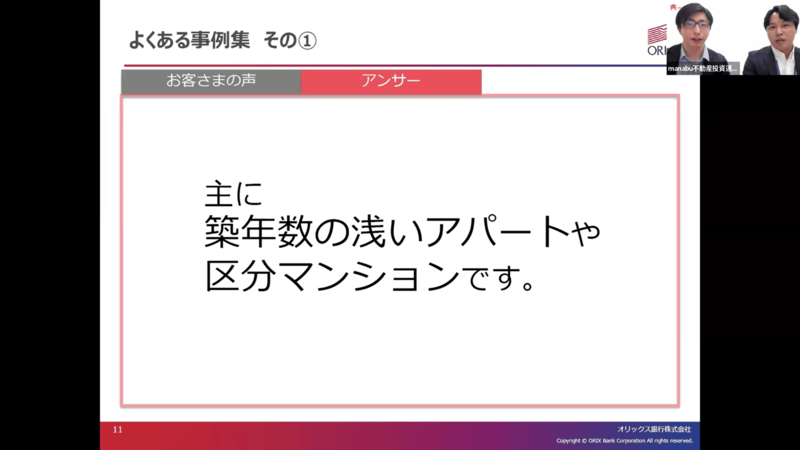

築浅アパート・区分マンションへの融資基準

北島:だいぶざっくりとしたご質問ですね。これは市川さんも困ってしまうかと思いますが・・・

市川:そうですね。回答としては、当社は主に築年数の浅い木造や軽量鉄骨のアパートと、区分マンションに対するローンを数多く取り扱っています。

北島:ちなみに「築浅」とは具体的にどのくらいの年数ですか?

市川:15年前後であれば「築浅」として取り扱うケースが多いですね。

北島:なるほど。例えば築20年、30年の物件にはどのような回答をしますか?

市川:そうですね。前半の耐用年数の説明で申し上げたように、木造や軽量鉄骨でも40年の耐用年数としています。築年数が15年の物件であれば、「耐用年数40年-築15年」で融資期間が25年間になり、キャッシュフローもかなり回りやすくなります。

原則として、築15年超になると、キャッシュフローに対する期間にかなり強いストレスがかかるため、融資が難しくなることがあります。とはいえ、先ほどお伝えしたとおり、「立地が良い」物件や、「土地の積算評価が出る」物件に関しては、5年、10年・・・中にはそれ以上の15年と延長する可能性もあります。そのため、一概に築浅にしか対応できないということではありませんので、ぜひご相談いただきたいですね。

北島:そうですね。築浅の木造物件についての相談が非常に多いものの、「築古も取り扱っていないわけではない」ので相談いただけたら嬉しいです。

市川・北島:当社はよく「オリックス銀行って木造の築浅専門だよね?」といわれますが、ケースバイケースなので、ぜひ一度ご相談ください。ただし、ご希望に添えない場合もありますので、ご了承ください。

築古物件やS造・RC造への融資スタンスと評価ポイント

北島:さらに深掘りの質問ですが、木造のアパート以外で重量鉄骨造(S造)や鉄筋コンクリート造(RC造)は、取り扱いが少ないのでしょうか?

市川:そうですね。実績としては木造の割合は多いですが、これにはいくつか理由があります。当社は収益還元法で評価を出していますが、収益還元法と木造や軽量鉄骨の構造物は相性が良いです。そのため、木造や軽量鉄骨造の物件がより得意ということになります。

しかし、鉄筋コンクリート造や重量鉄骨造の築古物件だと、評価が伸び悩み、希望の条件に添えないケースもあるかもしれません。ただ、鉄骨造の築浅物件だと・・どうでしょうか?

北島:最近は都内の物件などの相談もいただきますが、鉄骨造も意外に評価が出やすい印象です。しかし、利回りが木造よりも目減りしてしまうところがあるので、利回りの良い重量鉄骨造が比較的取り扱いしやすい印象です。

市川:「オリックス銀行は重量鉄骨造に弱い」と思われている方もよくいらっしゃいますが、まずはぜひ相談していただきたいですね。

北島:ぜひ認識をアップデートしていただいて、当社にご相談いただければと思います。このような形式で次の質問も進めますので、よろしくお願いします。

審査を有利に進める!よくある質問と対策

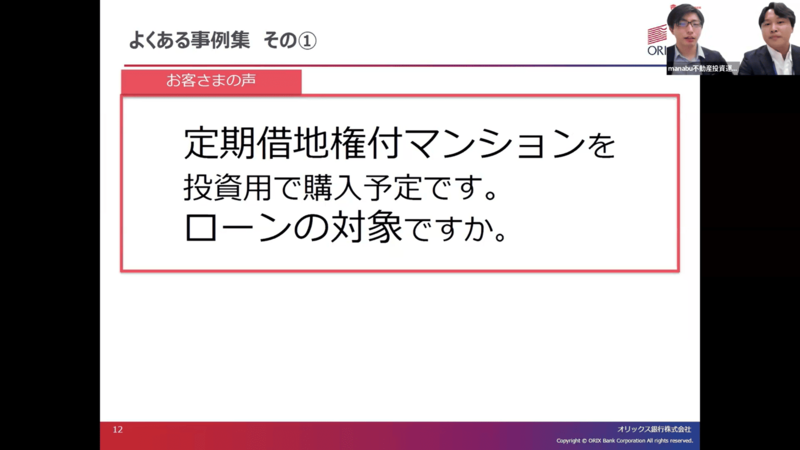

定期借地権付マンションは融資対象か?