不動産投資を行う上で、固定資産税は毎年必ず発生する経費の一つになります。しかし、その計算方法は土地と建物で異なり、さらに様々な軽減税率が存在するため、多くの投資家を悩ませています。

そこで本コラムでは、固定資産税の基本的な概念から計算方法、不動産投資における固定資産税の軽減措置などについて解説します。物件価格別に固定資産税のシミュレーションも行いますので、固定資産税を理解して不動産投資の収益性を最大化しましょう。

不動産投資の固定資産税は固定資産税評価額の1.4%

固定資産税とはその年の1月1日時点で土地や建物を所有している個人や法人に対して、市町村などの自治体が課税する地方税です。納税義務者は4月から6月頃に納税通知書が届き、納付書を用いて納税します。納付時期は市町村によって異なりますが、4月、7月、12月、翌年の2月の年4回に分けて分納するのが一般的で、一括納付することも可能です。

固定資産税は、土地や家屋、償却資産などの固定資産の資産価値を示した評価額に、固定資産税の標準税率を乗じて計算されます。固定資産税の標準課税率は、1.4%が適用されます。

固定資産税評価額とは固定資産課税台帳に記載された課税の基準となる評価額のことで、一般的に市場価格の70%程度とされています。1.4%という税率は全国で統一された標準税率ですが、市町村によっては独自の税率を設定している場合もあるため、投資物件が所在している自治体に確認することが重要です。

また、都市部の物件の場合、固定資産税に加えて都市計画税(標準税率0.3%)が課税されることがあり、合計で1.7%の税率となる可能性があります。さらに、軽減措置が適用される場合もあるため、これらの要素を考慮して固定資産税を正確に見積もり、投資計画に組み込む必要があります。

実際の負担率は1.4%よりも低くなる

固定資産税は標準税率1.4%とされていますが、実際の負担率はそれよりも低くなることが一般的です。その理由として、まず固定資産税の計算基準となる「固定資産税評価額」は、市場価格よりも低く設定される点が挙げられます。一般的に市場価格の70%程度とされているため、同じ1.4%の税率でも実際に支払う固定資産税は市場価格を基準に考えるよりも低くなります。

さらに、多くの不動産では軽減措置が適用されるため、固定資産税の実質負担はさらに軽減されます。例えば、住宅用地に対する減税措置や新築住宅の特例などがあり、こうした制度を活用することで、最終的な税負担は1.4%よりも低くなることが一般的です。

後述する計算シミュレーションでもわかるように、これらの要因を考慮すると、不動産投資における実際の固定資産税負担率は1.4%を下回る可能性が高いです。

固定資産税は1月1日時点で所有者が判断される

固定資産税の納税義務者は、前述した通りその年の1月1日時点での不動産所有者です。つまり、1月1日に所有している人が、その年の固定資産税を支払う義務を負います。これは年の途中で所有権が移転した場合や、家屋を取り壊された場合でも変わりません。

例えば、1月2日以降に不動産を購入した場合には、その年の固定資産税は前所有者が支払うことになります。しかし、前所有者からすると実際にその年の所有権がないにもかかわらず、1年分の固定資産税を支払うのは大きな負担になります。そのため、実態は決済日を基準に日割り計算を行い、売主と買主の間で負担割合を決めることが多いです。

また相続の場合には、被相続人(亡くなった人)が1月1日時点で所有していた場合、相続人が納税義務を引き継ぎます。

固定資産税の支払いタイミングと支払い方法

固定資産税の支払いは、毎年4月頃に市区町村から送付される納税通知書に基づいて行います。支払い方法については、以下のように複数あります。

- スマートフォン決済

- 地方税の納税システム(eLTAX)を利用

- 金融機関や自治体の窓口での現金支払い

- コンビニエンスストアでの現金支払い

- 口座振替

- ペイジーでの支払い

- クレジットカード払いや電子マネーでの支払い(一部の自治体のみ可能)

固定資産税は通常、年4回に分けて納付することができますが、一括で支払うこともできます。納付回数や期限は自治体によって異なる場合があるため、納税通知書の内容をよく確認しましょう。また、支払いを忘れたり遅れたりすると延滞金が発生するため、期限内に確実に支払いを完了させることが大切です。

不動産投資における固定資産税の軽減措置

固定資産税には軽減措置があり、以下のような措置を理解することで税制優遇を最大限活用することができます。

- 新築住宅における固定資産税の減額措置

- 住宅用地の特例措置

新築住宅における固定資産税の減額措置

新築住宅に係る税額の軽減措置は、2024年3月31日までに新しく建てた住宅に適用される特例措置でしたが、2024年度の税制改正によって対象期間が2026年3月31日まで2年間延長されました。一定の条件を満たして、この特例措置が適用されると、固定資産税が減額されます。例えば、床面積が50~280㎡の新築住宅の場合、建物の階数や耐火性能によって異なりますが、建築後3年から5年間に渡り、居住部分の床面積120㎡を限度に税額が2分の1に減額されます。

この措置は投資用物件であっても適用可能なので、初期の運用コストを抑える効果があります。また、新築マンションが長期優良住宅と認定された場合は、固定資産税の特例措置が2年間延長され、建築されてから7年間軽減措置を受けることができます。

適用にはいくつかの条件があるため、投資前に詳細に確認することが重要です。

住宅用地の特例措置

住宅用地の特例措置とは、住宅用地に対する固定資産税の課税標準額を減額する特例で、小規模住宅用地と一般住宅用地によって割合が異なります。

小規模住宅用地の特例とは小規模な住宅用地について、固定資産税や都市計画税の課税を軽減する措置を指します。この特例は不動産の貸付事業に使用する土地も対象となるため、投資用物件にも適用可能です。特例が適用された場合、以下のような軽減が受けられます。

- 小規模住宅用地(住戸1戸につき200㎡以下の部分):固定資産税評価額の1/6

- 一般住宅用地(小規模住宅用地以外・200㎡を超える部分):固定資産税評価額の1/3

なお、この小規模住宅用地の特例措置は土地だけへの適用となり、建物には適用されないため注意しましょう。

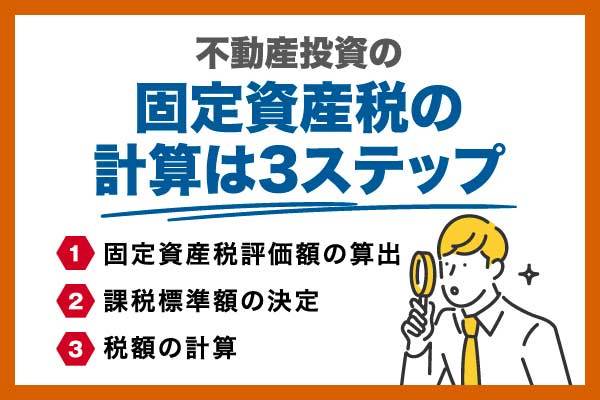

不動産投資の固定資産税の計算方法

不動産投資の固定資産税は以下のステップで計算します。

■STEP1:固定資産税評価額の算出

土地:路線価方式や倍率方式で算出

建物:再建築価格を基に経年減点補正率を適用して算出

■STEP2:課税標準額の決定

固定資産税評価額から各種特例措置による軽減額を差し引いて算出

■STEP3:税額の計算

課税標準額×税率(標準1.4%)=固定資産税額

※土地は公示価格の7割、建物は購入価格の7割が目安

※実際の不動産、土地の売買価格と課税標準額には乖離がある

不動産投資の固定資産税の計算例・シミュレーション

固定資産税のシミュレーションを前述したステップを用いて、購入価格別で行います。ここでは、固定資産税評価額を購入価格の70%と仮定し、簡易的な計算を行います。本来、固定資産税は物件の評価額に基づいて計算されるため、以下の計算例は概算であることに注意してください。

今回は以下のパターン別に計算例をシミュレーションします。

① 購入価格3,000万円、200㎡の物件

② 購入価格5,000万円、300㎡の物件

③ 購入価格7,000万円、200㎡、新築の物件

④ 購入価格1億円、300㎡、新築の物件

①購入価格3,000万円、200㎡の物件

■STEP1:固定資産税評価額の算出

購入価格3,000万円のうち、土地が2,000万円とすると課税評価額は以下のようになります。

土地:2,000万円×70%=1,400万円

建物:1,000万円×70%=700万円

■STEP2:課税標準額の決定

今回の場合、住宅用地が200㎡なので小規模住宅用地の特例措置を適用します。

土地:1,400万円×1/6=233.3万円

建物:1,000万円×70%=700万円

合計課税標準額:233.3万円+700万円=933.3万円

■STEP3:税額の計算

933.3万円×1.4%=13.07万円/年

②購入価格5,000万円、300㎡の物件

■STEP1:固定資産税評価額の算出

購入価格5,000万円のうち、土地が3,000万円とすると課税評価額は以下のようになります。

土地:3,000万円×70%=2,100万円

建物:2,000万円×70%=1,400万円

■STEP2:課税標準額の決定

今回の場合、住宅用地が300㎡なので、200㎡までの部分(全体の2/3)は固定資産税を1/6として計算し、200㎡を超える部分の100㎡(全体の1/3)は固定資産税を1/3として計算します。

土地(200㎡までの部分):2,100万円×2/3×1/6=233.3万円

土地(200㎡を超える部分):2,100万円×1/3×1/3=233.3万円

建物:2,000万円×70%=1,400万円

合計課税標準額:233.3万円+233.3万円+1,400万円=1,866.6万円

■STEP3:税額の計算

1,866.6万円×1.4%=26.1万円/年

③購入価格7,000万円、200㎡、新築の物件

■STEP1:固定資産税評価額の算出

購入価格7,000万円のうち、土地が4,000万円とすると課税評価額は以下のようになります。

土地:4,000万円×70%=2,800万円

建物:3,000万円×70%=2,100万円

■STEP2:課税標準額の決定

今回の場合、住宅用地が200㎡なので小規模住宅用地の特例措置を適用します。また、新築物件であるため、新築住宅における固定資産税の減額措置を適用し、固定資産税を1/2に軽減します。

土地:2,800万円×1/6=466.6万円

建物:2,100万円×1/2=1,050万円

合計課税標準額:466.6万円+1,050万円=1,516.6万円

■STEP03:税額の計算

1,516.6万円×1.4%=21.2万円/年

④購入価格1億円、300㎡、新築の物件

■STEP1:固定資産税評価額の算出

購入価格1億円のうち、土地が6,000万円とすると課税評価額は以下のようになります。

土地:6,000万円×70%=4,200万円

建物:4,000万円×70%=2,800万円

■STEP2:課税標準額の決定

今回の場合、住宅用地が300㎡なので、200㎡までの部分(全体の2/3)は固定資産税を1/6として計算し、200㎡を超える部分の100㎡(全体の1/3)は固定資産税を1/3として計算します。また、新築物件であるため、新築住宅における固定資産税の減額措置を適用し、固定資産税を1/2に軽減します。

土地(200㎡までの部分):4,200万円×2/3×1/6=466.6万円

土地(200㎡を超える部分):4,200万円×1/3×1/3=466.6万円

建物:2,800万円×70%×1/2=980万円

合計課税標準額:466.6万円+466.6万円+980万円=1,913.2万円

■STEP3:税額の計算

1,913.2万円×1.4%=26.7万円/年

不動産投資における固定資産税の減税申請方法

固定資産税の軽減措置における申請方法について、前述した新築住宅における固定資産税の減額措置と小規模住宅用地の特例措置に分けて表にしました。

| 項目 | 新築住宅における固定資産税の減額措置 | 小規模住宅用地の特例措置 |

|---|---|---|

| 必要書類 | ・固定資産税減額申告書 ・長期優良住宅の認定通知書の写し |

・固定資産税住宅用地申告書 |

| 申請期限 | 新築した年の翌年1月31日まで | 住宅用地に転用した翌年の1月31日まで |

| 申請先 | 物件所在地の自治体 | 物件所在地の自治体 |

いずれの場合も詳細な申請方法や必要書類は自治体によって異なる場合があるため、物件所在地の自治体の公式サイトで確認するか、直接問い合わせることをおすすめします。

| manabu不動産投資に会員登録することで、下の3つの特典を受け取ることができます。 ① ウェビナー案内メールが届く ② オススメコラムのお知らせが届く ③ クリップしてまとめ読みができる |

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。